Meet the Mini-BOT: Italy Will Break Up the Eurozone

A crisis is brewing in the Eurozone and it's not even on mainstream media radar. Italy is at the center of the crisis.

BOT stands for Buoni Ordinari del Tesoro (Ordinary Treasury Bonds).

Mini means the denomination is smaller than the lowest denomination of regular treasury bonds, which is €1,000, thus "Mini-BOT".

The Italian government, led unofficially by deputy prime ministers Matteo Salvini (League) and Luigi Di Maio (Five Star Movement) both support the idea of a parallel currency.

The technocrat prime minister, Giuseppe Cont, is not calling the shots and threatened to resign over this issue.

ECB president, Mario Draghi, proclaimed “Mini-BOTs are either money and then they are illegal, or they are debt and then the stock of debt goes up. I don’t think there is a third possibility.”

The two parties that make up the fractious governing alliance – the hard-Right League and the Five Star Movement – want to introduce a new type of government bond that would be used to pay off the state’s debts to companies and individuals.

Both the League and Five Star are deeply eurosceptic and have in the past mooted the idea of abandoning the common currency, with Matteo Salvini, the League’s combative leader, last year calling the euro “a mistaken experiment that has damaged jobs and the Italian economy".

The idea of introducing mini-BOTs has alarmed Europe, with Mario Draghi, the head of the European Central Bank, saying on Thursday that they would either amount to a parallel currency, in which case they would be illegal, or they would simply add to Italy’s towering debt.

He received support a day later from Vincenzo Boccia, the president of Confindustria, Italy’s employers’ federation, who said: “We are on the same wavelength as Draghi about the mini-bots because it would just mean more public debt."

“There’s a complicated game going on between the League, Five Star, the Quirinale (the residence of the president of Italy, Sergio Mattarella), ministers and the prime minister,” said Prof Giovanni Orsina, a professor of politics at Luiss University in Rome.

Showdown Coming Soon

A showdown is certain.

The timing is unknown, but it is sooner rather than later.

At the moment, France is also in breach of economic rules and there is this "little" thing called Brexit on the ECB and EU's mind.

So the EU will do what it always does, pretend there is no crisis and hope it goes away. But it won't.

Meanwhile, Italy wants to do this and will do this, but it would rather the EU trigger the event.

Path Set

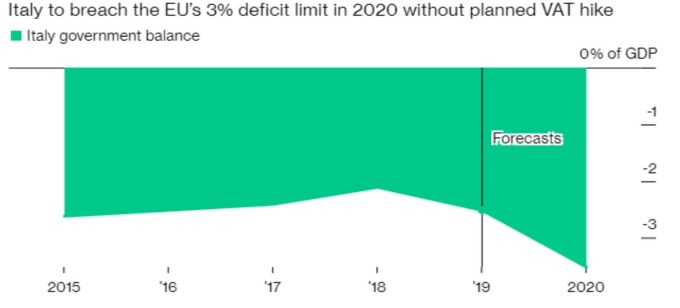

Italy's budget is not close to meeting EU rules.The EU has threatened Excessive Deficit Procedures against Italy.

The EU will bush this aside debt targets for as long as it can, but the fate is sealed. The EU will either have to abandon its rules or fine Italy.

The upcoming fine and a spike in Italian bond yields will be the trigger for Italy to escalate the crisis with Mini-BOTs.

The longer the EU waits, the more time Italy has to prepare for the Mini-BOT launch.

I expect this to trigger within a year, and possibly months.

Italy is set to leave the Eurozone. The Mini-BOT is the transition mechanism. Few see it coming.