https://www.dailyfxasia.com/cn/feaarticle/20190802-6499.html

布雷頓森林體系75年:歷史回顧、意義、啟示

摘要:2019年是布雷頓森林會議的75周年,也正因如此,現在或是我們回顧並分析布雷頓森林體系的初衷、金本位廢除所產生的影響、美元霸權所面臨的威脅及下一個可能替代布雷頓森林體系的國際秩序的最佳時機。

按圖放大

按圖放大

布雷頓森林體系(Bretton Woods system)告訴了我們什麼?

75年前,來自世界各地的政策制定者聚集在新罕布什爾州一個古色古香的布雷頓森林小鎮,尋求利用由於第二次世界大戰而遭遇毀滅性傷害的經濟危機時刻建立新的框架,以避免再度出現類似一戰和二戰規模的紛爭。高級分析師如何看待重磅風險?鑒於當前全球的經濟狀況,尤其是全球貿易保護主義的抬頭,現在或是回歸建立布雷頓森林體系的初衷並分析第二次世界大戰的教訓逐漸被遺忘背後因素的上好時機。換句話說,未來幾年美元及全球經濟面臨的風險也可能是毀滅性的。

布雷頓森林體系源於世界大戰

第一次世界大戰期間,國際貿易大幅萎縮,處於萌芽時期的貿易自由化因戰爭而突然被「扼殺」在搖籃之中。1914年開始,全球各地主要證券交易所也逐一關閉、暫停交易。隨著1918年11月第一次世界大戰宣告結束,戰爭時期的貿易保護措施也隨之瓦解。接著,國際聯盟(League of Nations)在1920年1月正式宣布成立。但在國際聯盟成立不久後,因其對暫停促成貿易自由化努力,全球經濟陷入了短暫的衰退時期。而後在1927年,國際聯盟組織了首次全球大會制定了多邊貿易協議的框架。

20世紀30年代- 40年代:經濟大蕭條、關稅、法西斯

1930年,經濟陷入了大蕭條時期。事實證明,在面臨全球經濟不確定性時,國際聯盟在1927年所付諸的努力毫無意義。民族主義在20世紀20年代被壓制一段時間後再次抬頭。全球主要經濟體開始加征關說,試圖維持國際收支平衡及財政的穩定性。1930年6月,美國頒布的斯姆特-霍利關稅法案(The Smoot-Hawley Act)成為了第二次世界大戰的 「始作俑者」 。正如1828年美國頒布更加嚴格的關稅法案成為了引發美國南北戰爭的導火線一樣。斯姆特-霍利關稅法案是時任美國總統赫伯特. 克拉克.胡佛(Herbert Hoover)統治下出現的最後一次貿易保護主義,該法案規定將美國進口產品的關稅提升至50%。市場普遍認為就是這個「愚蠢的」決定讓全球經濟活動遭受抑制並加速了大蕭條時期的衰退進程。直至1934年,美國國會通過了互惠貿易法案(Reciprocal Trade Act)貿易僵局才步入了尾聲。該法案賦予了時任總統羅斯福(Franklin Roosevelt)在沒有獲得國會批准的情況下與其他國家進行雙邊貿易會談。然而,當時全球經濟處於崩潰狀態已經相當長一段時間,足以令歐洲民粹主義再度崛起。從1939年到1945年期間,第二次世界大戰又再次給國際貿易帶來的毀滅性的傷害。這一次的代價不僅僅限於國際貿易平衡,而且也令歐洲人力、物力遭遇了毀滅性的傷害。經濟慘澹背景下央行寬鬆將如何影響本幣匯率?

按圖放大

按圖放大

解決全球化衝突

從某種角度而言,有觀點認為引發兩次世界大戰的根源都來自全球化。在20世紀末和21世紀初, 隨著經濟開始全球化,全球最大的經濟體發現他們必須鞏固其軍事主導地位以確保經濟的安全。而這需要更多的海外資源來支撐經濟的增長,當時處於歐洲的全球主要經濟體在面臨零和經濟體系時,別無選擇只能捲入衝突。

(金銀本位貨幣制度下的國際貿易體系是零和遊戲,因此國貿易順差令金銀流入,會令彼國貿易逆差令金銀流出而令彼國經濟收縮。)很快,全球就意識到當前缺乏一個有效的國際框架來化解主要經濟體之間的衝突,如想要避免出現第三次世界大戰,將需要比國際聯盟更強勢的組織。

1944年:布雷頓森林,新罕布什爾州

在第二次世界大戰末期,當歐洲海岸的法西斯主義浪潮明顯退去的時候,來自全球世界的政策制定者便開始討論確保全球主要的大型經濟體之間的合作,以避免另一場毀滅性災難的來臨的方案。因此,來自美國、加拿大、西歐、澳大利亞、蘇聯和日本等多國官員便聚集在新罕布什爾州的布雷頓森林小鎮,齊聚一堂進行討論,最終商定了貨幣政策管理的框架及監理了商業和金融業的準則,這就是「布雷頓森林」協議。布雷頓森林體系有兩大關鍵支柱:第一大支柱就是政治:當時的蘇聯同意允許西歐國家在第二次世界大戰後重返美國式的資本主義。當第二次世界大戰結束後,法國和意大利的斯大林主義對親資本主義的支持令這一支柱得到了鞏固。第二大支柱就是經濟:全球經濟都將美國為中心進行重塑,美國在當時是製造大國,1945年美國製造業在全球製造業的占比為50%。1944年7月,布雷頓森林體系成立。布雷頓森林體系通過建立合作框架及減少全球主要經濟體為保持其軍事主導地位來實現其所期望的經濟目標的必要性,旨在解決民族國家質檢的衝突和不斷增長的全球化經濟。布雷頓森林機構包括世界銀行和國際貨幣基金組織,這兩個組織建立的初衷是為了重建第二次世界大戰後的全球經濟並促進國際經濟的合作。

英鎊的日不落帝國衰退,美元霸權地位顯現

布雷頓森林體系規定每個國家都有義務通過將本幣與黃金掛鈎(即金本位),進而將本幣匯率維持在1%的波動範圍內。屆時英國代表團中的著名經濟學家凱恩斯(John Meynard Keynes)試圖讓英國大帝國繼續占領這個新體系的中心地位,提出了「班科」(Bancor)作為國際貨幣單位,旨在保住英鎊的影響力。但很遺憾,凱恩斯的國際貨幣計劃落敗,最終以美元作為國際儲備貨幣。美元直接與黃金掛鈎,各國貨幣則與美元掛鈎,並可按35美元/盎司的官方定價向美國兌換黃金。

按圖放大

按圖放大

1971年:尼克松宣布廢除金本位

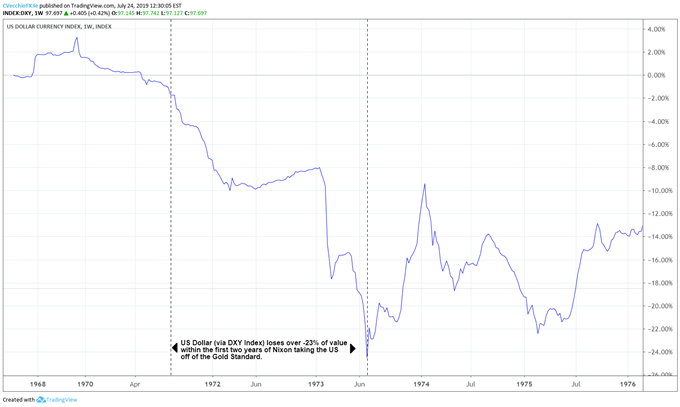

20世紀70年代,隨著第二次世界大戰後歐洲經濟體的迅速擴張令其與美國的經濟關係變得更為的緊張,這使得布雷頓森林體系面臨壓力。由於資本過剩(歐洲美元過剩而無處可使用),歐洲各國政府開始將他們手中的美元兌換成黃金,令美國黃金儲備大幅下滑。這在一定程度上可以說,在布雷頓森林體系下,全球經濟增長的資金源自於美國。1971年8月15日,時任美國總統尼克松(Richard Nixon)宣布美國將不再接受用美元來兌換黃金,結束了美元在金本位的角色扮演。尼克松此舉的目的是試圖維持美國在全球經濟中的影響力。據歷史記錄,金本位的廢除令美元遭受了嚴重的衝擊,該決定公布後的兩年時間裡美元指數累積跌幅達23%,加快了美元作為全球金融系統核心的貶值速度。

按圖放大

按圖放大

2019年:布雷頓森林的教訓已被遺忘

隨著國際貿易硝煙的升起,很明顯75年前世界各國齊聚布雷頓森林小鎮的教訓已被遺忘。美國現任總統特朗普(Donald Trump)在對他國不公平的利用貿易優勢充滿怨氣之際,還對他國貨幣兌美元極具競爭力的匯率做出指責。美國以關稅作為貿易保護主義手段的行為,預示著以美國為首的國際秩序的終結。但對於西方經濟體,國際合作機制布雷頓森林體系的瓦解可能是未來一系列事件的預兆。法國財政部長勒梅爾(Bruno Le Maire)近期曾表示,布雷頓森林體系現在觸及了自身的限制。除非我們可以重振布雷頓森林體系,否則中國的一路一帶可能會成為新的國際秩序。

按圖放大

按圖放大

美元失去霸權,誰能從中受益?

布雷頓森林體系令美元接過英鎊的衣缽,成為了世界儲備貨幣,這也是英國經濟學家凱恩斯較為苦惱並試圖建立「班科」國際貨幣單位的原因。擁有作為國際計價單位的權利,所有的原油合約都以美元計價,因此「石油美元」為例,美元和美國經濟被賦予了一種其他經濟沒有的特權。但享有上述特權的基礎是第二次世界大戰後美國GDP至少占據全球GDP比重的25%。但隨著亞洲和非洲的國家經濟增速快於西方國家,這意味著在未來幾十年時間裡,權利的交接可能是無法避免的事情。倘若布雷頓森林體系未能實現允許增強與新興市場經濟體之間的合作的方式「進化」,那麼中國的「一路一帶」很可能成為新的全球經濟合作標準。國際貿易局勢現在就是一首歷史的插曲,更像是舊勢力對迅速發展的新勢力的遏制。在此背景下,美國可能無力保持美元的霸權地位,就如凱恩斯1944年無法保住英鎊的地位一樣。但將貿易衝突視為對美元霸權地位的威脅可能是低估了其影響力。實際上,這更像是對第二次世界大戰後各國領導人聚集在布雷頓森林小鎮建立起來的布雷頓森林體系的一種威脅。(Christopher Vecchio撰,Lisa譯)

https://www.dailyfx.com/forex/fundamental/article/special_report/2019/07/25/75-Years-Later-The-Lessons-of-Bretton-Woods-Have-Been-Forgotten.html?DFXfeeds=forex:fundamental:article:special_report

75 Years Later, The Lessons of Bretton Woods Have Been Forgotten

Jul 26, 2019 3:00 am +08:00

THE LESSONS OF BRETTON WOODS TALKING POINTS:

- The 75th anniversary of the Bretton Woods conference was this week, and the concerns that Bretton Woods tried to address back in 1944 are reasserting themselves as significant threats to the global economy in 2019.

- As lessons from Bretton Woods are forgotten, the US-China trade war represents a true existential threat to the post-World War II international trade order, and in turn, the globalized economy that has grown out of the ashes of history.

- The US Dollar may be facing a long-term structural disadvantage as the rise of China and other major economies in Asia at a time when western economies are struggling; calls to end US Dollar hegemony as the world reserve currency will only grow louder.

This week, 75 years ago, policymakers from around the world gathered in a quaint New Hampshire town called Bretton Woods. With the global economy at a nadir thanks to the devastating impact of World War II, policymakers were keen to take advantage of the crisis, a significant turning point in human history: a new framework could be developed that would prevent another conflict on the scale of World War I or World War II from ever taking place again.

Given the state of affairs for the global economy, particularly the rise of protectionism vis-à-vis tariffs, it’s a good time to remember why the Bretton Woods system was agreed upon in the first place, and why the lessons of the two World Wars may have been forgotten. In turn, the consequences for the US Dollar and the global economy over the next several years could be extremely destructive.

BRETTON WOODS HAS ITS ROOTS IN THE WORLD WARS

World War I saw a significant collapse in international trade as budding trade liberalization came to a sudden halt. Major stock exchanges across the world shuttered starting in 1914. As wartime trade protection measures are unwound as the Great War ends in November 2018, the League of Nations comes into existence in 1920.

In 1920, soon after the League of Nations is created, a brief global economic recession hits, giving pause to efforts by the League of Nations to foster greater trade liberalization. In 1927, the League of Nations organizes the first World Economic Conference to outline a multilateral trade agreement.

1920S AND 1930S: GREAT DEPRESSION, TARIFFS, & FASCISM

In 1930, the Great Depression begins. Efforts taken by the League of Nations in 1927 prove meaningless in the face of global economic uncertainty. Nationalism begins to rise again after staying quelled during the 1920s. Major economics begin raising tariffs to try and maintain favorable balance of payments and stable fiscal situations.

The Smoot-Hawley Act of 1930 was a precursor to World War II, just as the Tariff of Abominations of 1828 was a precursor to the US Civil War. This was the last time that America embraced a protectionist policy, under President Herbert Hoover, levying taxes of up to 50% on imported goods. It was widely considered to be a blundering mistake that crippled global economic activity and helped accelerate the decline in the Great Depression.

The global trade freeze only ended when Congress passed the Reciprocal Trade Act of 1934, which gave the President, then FDR, the power to negotiate bilateral trade deals with other countries without Congressional approval. However, by that time that global economy had been broken for long enough to give rise to ethnic-nationalist populism in Europe.

From 1939 to 1945, World War II produces another catastrophic collapse in international trade. But the cost is not just borne by trade balances; human and physical capital is obliterated in Europe.

RESOLVING THE NATION STATE-GLOBALIZATION CONFLICT

From a certain perspective, there is an argument to be made that both World Wars were rooted in globalization. As the world economy became globalized in the late-19th and early-20th centuries, the world’s largest economies found themselves needing to assert military dominance in order to secure economic security. Requiring more resources from outside their national borders to fund economic growth, the world’s major economies, situated in Europe at the time, faced little choice but to engage in conflict when forced confront a zero-sum economic system.

An understanding soon began to emerge that the lack of an effective international framework for cooperation facilitated conflict between major economies; the world needed something with more teeth than the League of Nations if a third World War was going to be avoided.

1944: BRETTON WOODS, NEW HAMPSHIRE

In the waning days of World War II, when it becomes clear that the tides of fascism will be beaten back from Europe’s shores, policymakers across the world begin to discuss ways to ensure cooperation among the world’s largest economies in order to avoid another cataclysmic conflict. Descending on the Mount Washington Hotel in Bretton Woods, New Hampshire, officials from the United States, Canada, Western Europe, Australia, the Soviet Union, and Japan agreed to a framework of monetary policy management as well as establish rules for commercial and financial relations – the “Bretton Woods” agreement.

There were two key pillars that the Bretton Woods system was based on. The first was political: the USSR agreed to allow Western European countries return to American-stylized capitalism after World War II. This pillar was cemented when Stalinists in France and Italy supported pro-capitalist governments in the immediate aftermath of World War II. The second pillar was economic: the global economy would be remade in the United States’ image, which at the time was that of a manufacturing behemoth, accounting for 50% of global manufacturing in 1945.

The Bretton Woods system, agreed upon in July 1944, attempted to resolve the conflict between the nation state and an increasingly globalized economy by instilling a framework of cooperation that reduced the need for the world’s major economies to assert military dominance in order to achieve their desired economic goals. Bretton Woods institutions include the World Bank and the International Monetary Fund, whose initial efforts were to rebuilding the post-World War II global economy and promote international economic cooperation.

KEYNES CAN’T SAVE BRITISH IMPERIALISM, US DOLLAR HEGEMONY ARRIVES

The Bretton Woods system enshrined an obligation for each country to adopt a monetary policy that maintained its exchange rates within one percent by linking each country’s currency to gold (i.e. the “gold standard”). The UK’s representative at the conference, famed economist John Meynard Keynes, attempted to ensure that the British empire would remain at the center of this new system, proposing a “bancor” international currency in an attempt to preserve British influence.

Somewhat ironically, the calls for cooperation around an international currency failed, and the US Dollar was thus enshrined as the de facto world reserve currency when the gold standard established that gold would be priced at $35/oz and could be exchanged for US Dollars at any point in time; the greenback was ‘as good as gold.’

GOLD PRICE HISTORICAL CHART: MONTHLY TIMEFRAME (1971 TO 2019)

1971: NIXON TAKES US OFF THE GOLD STANDARD

By the late 1960s, the Bretton Woods system was under pressure as the rapidly expanding post-World War II European economy strained relations with the United States. Flush with excess capital (vis-à-vis higher taxes revenues), European governments were recycling their US Dollars back into gold, provoking a massive drawdown in US gold reserves. In a sense, under Bretton Woods, global growth was being financed at the United States’ expense.

On August 15, 1971, US President Richard Nixon announced that the US would no longer honor accept US Dollar conversion to gold, ending US participation in the “gold standard.” In doing so, US President Nixon was attempting to maintain American influence over the global economy. As history shows, the removal of the “gold standard” was terrible for the US Dollar, with the DXY Index losing -23% of its value in the immediate two years following the decision – it hastened the decline of the US Dollar as the centerpiece of the global financial system

US DOLLAR (DXY INDEX) HISTORICAL CHART: WEEKLY TIMEFRAME (1967 TO 1976)

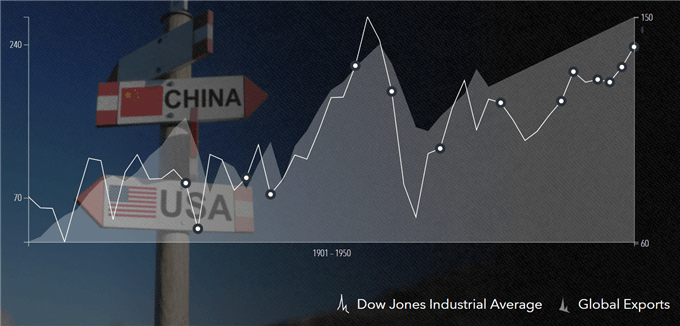

SEEDS OF US-CHINA TRADE WAR ARE PLANTED

In 2019, both the Chinese and European shares of global manufacturing output are greater than that of the United States (approximately 20% each). Much of the US-China trade war is predicated around the belief that China has unfairly take advantage of the US-led international trade order. In a sense, the seeds of the US-China trade war were planted when the Bretton Woods system of international cooperation began to erode starting with the US departure from “gold standard” in 1971.

2019: LESSONS OF BRETTON WOODS ARE FORGOTTEN

With the US-China trade war raging, it’s clear that the lessons of the gathering in Bretton Woods, New Hampshire 75 years ago have been forgotten. As US President Donald Trump rages against the United States’ largest trading partners for unfair trade practices, he continually lampoons China and the European Union for competitive currency valuations versus the US Dollar. The use of tariffs by the US as a protectionist measure harkens the demise of the US-led international order.

But for western economies, the collapse of the Bretton Woods system of international cooperation may be a harbinger of things to come. "The Bretton Woods order as we know it has reached its limits," French Finance Minister Bruno Le Maire recently said. "Unless we are able to reinvent Bretton Woods, the New Silk Roads [China’s efforts to fund infrastructure development from Asia to Europe] might become the new world order.”

US Dollar (DXY Index) Historical Chart: Monthly Timeframe (1967 to 2019)

WHO BENEFITS IF US DOLLAR LOSES HEGEMONY?

The Bretton Woods system, much to the chagrin of John Meynard Keynes, enshrined the US Dollar as the world’s reserve currency, taking the mantle from the British Pound – this is why Keynes wanted the “bancor” currency. Having the power of the global unit of account – all oil contracts are settled in US Dollars, hence the “petrodollar,” for example – the US Dollar (and thus, the US economy) is afforded a level of privilege that few others enjoy.

But the underpinning of this privilege has been the fact that the US economy has maintained at least a 25% share of global GDP in the post-World War II era. That countries in Asia and Africa are growing faster than their western counterparts means that there will be an inevitable shift of power over the coming decades. If the Bretton Woods institutions fails to evolve in a manner that allows for greater cooperation among emerging market economies, it’s likely that China’s One Belt, One Road initiative becomes a new standard for global cooperation.

The US-China trade war is yet another episode in the history of the global economy where the old power is struggling to contain a rapidly growing new power. Perhaps the United States will be as helpless in preserving the US Dollar’s role at the center of the global financial system as John Meynard Keynes and the British were in 1944. But it should be understated or undersold: the US-China trade war is a threat to US Dollar hegemony; indeed, it is a threat to entire post-World War II order conceived in a quaint New Hampshire town known as Bretton Woods.

按圖放大避險資產如日元、瑞郎、黃金和政府債券等或不需其他支持來源,單不斷有傳言稱「市場可能關閉」(全球應對冠狀病毒的一個可能措施)可能就夠了,儘管這種行動的可能性很小。

按圖放大避險資產如日元、瑞郎、黃金和政府債券等或不需其他支持來源,單不斷有傳言稱「市場可能關閉」(全球應對冠狀病毒的一個可能措施)可能就夠了,儘管這種行動的可能性很小。 按圖放大市場可能會長時間關閉這一預期也可能會加劇資金流入其他有類似屬性的資產比如美元或日元。(David Cottle撰,Linda譯)

按圖放大市場可能會長時間關閉這一預期也可能會加劇資金流入其他有類似屬性的資產比如美元或日元。(David Cottle撰,Linda譯)