據彭博匯編的芝商所初步數據:紐約商品交易所WTI原油期貨周二成交量為415.6萬手,創紀錄水平

2020年04月22日 15:46

https://www.dailyfxasia.com/cn/cmarkets/20200422-11331.html

【原油】極端動盪!美國6月WTI原油期貨暴力反彈逾110%,三大焦點問題將成油價後市風向標!

摘要:周二(4月21日)油市極端動盪延續,繼WTI 5月原油期貨創史收於負值後,6月原油期貨再度重挫逾70%至低位6.52美元,但隨即油價暴力反彈逾110%,重返雙位數,創下歷史最大單日合約紀錄;三大焦點問題成油價後市風險標!

按圖放大

按圖放大

周二(4月21日)美國5月原油期貨單日重挫300%的「腥風血雨」似乎未令市場感到恐懼,極端動盪進一步延續至6月原油期貨,據芝商所(CME)公布數據顯示,周二(4月21日)交易的6月原油期貨合約超過200萬份,創下歷史最大單日合約紀錄!

歷史最大單日合約隨之而來的是極端波動,周二(4月21日)6月原油期貨自日內高位23.0美元重挫71.5%至低位6.52美元,創1986年7月以來新低,油價再度步入個位數,但其後油價並未進一步下挫,反而暴力反彈逾110%至14.08美元。

值得留意的是,儘管油價暴力反彈,但這並不意味原油需求大幅放緩的問題上產生任何實質性改變,各大交易機構提醒投資者理性交易。

事實上,目前北美原油現貨市場混亂,WTI原油、布倫特原油、北美及國際原油基準價格差異波動較大,芝商所(CME)將於4月22日起允許報價為負的石油期權上市;洲際交易所(ICE)正為布倫特原油合約交易價格為負做準備。與此同時,芝商所(CME)將NYMEX原油期貨合約保證金從7500美元/手上調13.3%至8500美元/手。點擊這裡獲取外匯交易核心技能,基本面分析、技術面分析以及資金管理。

值得留意的是,作為追蹤WTI原油一的ETF基金—美國原油基金(USO)盤中觸發熔斷,美國原油基金目前已大幅調整了該ETF對原油期貨合約的投資比例,目前約40%的持倉為6月份原油期貨合約;約55%的持倉為7月份原油期貨合約,並將5%的WTI原油期貨持倉調整至8月合約,這或意味原油市場的巨幅波動將帶至更遠期的合約。

此外,作為反映全球經濟重要的商品,原油連續的大幅下挫亦將恐慌情緒帶至股市,周二(4月21日)美國三大股指普遍下挫3%,其中標普500指數收跌3.1%,創4月1日以來最大跌幅。

而現階段圍繞原油產量方面則主要存在以下三大問題:德克薩斯州減產協議能否達成、OPEC+是否將進一步深化減產、石油庫存儲量逼近峰值

1,目前德克薩斯州在減產問題上猶豫不決,儘管德克薩斯州最高能源監管機構鐵路委員會(RRC)委員認為在配額方面不會面臨法律挑戰,但一些委員認為石油市場在OPEC+減產前供過於求達3000萬桶/日,這意味進一步減產效果不大,加之其此前多次表達傾向於市場定價,這令減產協議能否達成存在巨大不確定性,據消息顯示,德克薩斯州最高能源監管機構鐵路委員會或推遲減產投票可能推遲到5月5日。

2,OPEC+於周二(4月21日)進行電話會議,討論了有關石油市場危機問題,儘管各國石油部長們重申了削減石油產量的承諾,其中沙特更強調準備在有OPEC+成員國的參與下採取可能的額外措施,同時國際能源機構主席亦敦促OPEC+考慮更快,更進一步的減產。

但事實上大部分成員國認為進一步減產仍不足以能穩定油市,目前除卻挪威表態支持進一步減產外,並未看到更多成員國表態,而此前市場預期的OPEC+將提前至5月份前實施減產措施亦並未在該會議上提及,令市場感到失望。OPEC+下次會議或將於5月10日舉行會議,屆時將討論進一步減產問題。

3,根據航運情報公司Kpler數據顯示,截至4月19日當周,海上原油儲量增加了2100萬桶,至1.476億桶;而全球航運公司Clarksons則表示全球海上儲油量大增至近2.5億桶,並稱全球海上儲油正以前所未有的速度激增。鑑於石油庫存儲量逼近峰值,這意味即使後期疫情好轉促使市場需求回暖,但在存儲量填滿的情況下,油價的回升或需等待更長周期。

儘管油價目前仍面臨很多困難,但並非全無利好,隔夜油價大幅反彈主要得益於美國採取的一系列應對措施,美國總統特朗普稱當前正在起草針對移民的行政命,禁令有效期為60天,並表示20個州很快就會重新開放,特朗普稱開放國家是支撐油市的最大工具。

此外,美國參議院投票通過新一輪價值4840億美元的救助方案協議,其中3200億美元為小企業薪資保護項目追加注資、750億美元提供醫療援助、600億美元小貸款機構、250億美元用於病毒測試。而眾議院最快將於本周四(4月23日)就該計劃進行投票。

投資者日內可以重點關注EIA原油庫存數據公布。

WTI原油日線圖:

按圖放大日線圖顯示,油價目前仍維持極端波動,這一階段保持多看少動,日內可重點關注日線圖布林通道下軌能否被收復,若能有效收復,後市有望反彈挑戰20.0美元。(Billy撰)

按圖放大日線圖顯示,油價目前仍維持極端波動,這一階段保持多看少動,日內可重點關注日線圖布林通道下軌能否被收復,若能有效收復,後市有望反彈挑戰20.0美元。(Billy撰)

按圖放大6月原油期貨延續極端動盪,暴跌70%後暴漲100%!創歷史最大單日合約紀錄!

周二(4月21日)美國5月原油期貨單日重挫300%的「腥風血雨」似乎未令市場感到恐懼,極端動盪進一步延續至6月原油期貨,據芝商所(CME)公布數據顯示,周二(4月21日)交易的6月原油期貨合約超過200萬份,創下歷史最大單日合約紀錄!

歷史最大單日合約隨之而來的是極端波動,周二(4月21日)6月原油期貨自日內高位23.0美元重挫71.5%至低位6.52美元,創1986年7月以來新低,油價再度步入個位數,但其後油價並未進一步下挫,反而暴力反彈逾110%至14.08美元。

值得留意的是,儘管油價暴力反彈,但這並不意味原油需求大幅放緩的問題上產生任何實質性改變,各大交易機構提醒投資者理性交易。

事實上,目前北美原油現貨市場混亂,WTI原油、布倫特原油、北美及國際原油基準價格差異波動較大,芝商所(CME)將於4月22日起允許報價為負的石油期權上市;洲際交易所(ICE)正為布倫特原油合約交易價格為負做準備。與此同時,芝商所(CME)將NYMEX原油期貨合約保證金從7500美元/手上調13.3%至8500美元/手。點擊這裡獲取外匯交易核心技能,基本面分析、技術面分析以及資金管理。

值得留意的是,作為追蹤WTI原油一的ETF基金—美國原油基金(USO)盤中觸發熔斷,美國原油基金目前已大幅調整了該ETF對原油期貨合約的投資比例,目前約40%的持倉為6月份原油期貨合約;約55%的持倉為7月份原油期貨合約,並將5%的WTI原油期貨持倉調整至8月合約,這或意味原油市場的巨幅波動將帶至更遠期的合約。

此外,作為反映全球經濟重要的商品,原油連續的大幅下挫亦將恐慌情緒帶至股市,周二(4月21日)美國三大股指普遍下挫3%,其中標普500指數收跌3.1%,創4月1日以來最大跌幅。

三大焦點問題成油價後市風向標,油價短期巨震恐難以停歇!

毫無疑問,疫情是此次原油市場極端波動的引爆點,而在原油需求大幅放緩的背景下,市場普遍認為需明確看到產量減少的情況下,油市才可能真正恢復。而現階段圍繞原油產量方面則主要存在以下三大問題:德克薩斯州減產協議能否達成、OPEC+是否將進一步深化減產、石油庫存儲量逼近峰值

1,目前德克薩斯州在減產問題上猶豫不決,儘管德克薩斯州最高能源監管機構鐵路委員會(RRC)委員認為在配額方面不會面臨法律挑戰,但一些委員認為石油市場在OPEC+減產前供過於求達3000萬桶/日,這意味進一步減產效果不大,加之其此前多次表達傾向於市場定價,這令減產協議能否達成存在巨大不確定性,據消息顯示,德克薩斯州最高能源監管機構鐵路委員會或推遲減產投票可能推遲到5月5日。

2,OPEC+於周二(4月21日)進行電話會議,討論了有關石油市場危機問題,儘管各國石油部長們重申了削減石油產量的承諾,其中沙特更強調準備在有OPEC+成員國的參與下採取可能的額外措施,同時國際能源機構主席亦敦促OPEC+考慮更快,更進一步的減產。

但事實上大部分成員國認為進一步減產仍不足以能穩定油市,目前除卻挪威表態支持進一步減產外,並未看到更多成員國表態,而此前市場預期的OPEC+將提前至5月份前實施減產措施亦並未在該會議上提及,令市場感到失望。OPEC+下次會議或將於5月10日舉行會議,屆時將討論進一步減產問題。

3,根據航運情報公司Kpler數據顯示,截至4月19日當周,海上原油儲量增加了2100萬桶,至1.476億桶;而全球航運公司Clarksons則表示全球海上儲油量大增至近2.5億桶,並稱全球海上儲油正以前所未有的速度激增。鑑於石油庫存儲量逼近峰值,這意味即使後期疫情好轉促使市場需求回暖,但在存儲量填滿的情況下,油價的回升或需等待更長周期。

儘管油價目前仍面臨很多困難,但並非全無利好,隔夜油價大幅反彈主要得益於美國採取的一系列應對措施,美國總統特朗普稱當前正在起草針對移民的行政命,禁令有效期為60天,並表示20個州很快就會重新開放,特朗普稱開放國家是支撐油市的最大工具。

此外,美國參議院投票通過新一輪價值4840億美元的救助方案協議,其中3200億美元為小企業薪資保護項目追加注資、750億美元提供醫療援助、600億美元小貸款機構、250億美元用於病毒測試。而眾議院最快將於本周四(4月23日)就該計劃進行投票。

投資者日內可以重點關注EIA原油庫存數據公布。

紐約原油技術分析:極端波動仍在延續,關注布林通道下軌能否被收復

WTI原油日線圖:

按圖放大日線圖顯示,油價目前仍維持極端波動,這一階段保持多看少動,日內可重點關注日線圖布林通道下軌能否被收復,若能有效收復,後市有望反彈挑戰20.0美元。(Billy撰)https://www.dailyfxasia.com/cn/feaarticle/20200422-6903.html

油價痛苦並無隨著5月合約而停止,財報和美國的刺激計劃能否改善市場風險情緒?

標準普爾500指數,原油,歐元兌美元摘要:人們對經濟衰退的擔憂有所加劇,但企業財報和新的美國刺激計劃能改變趨勢嗎?5月份的WTI期貨合約已經到期,但隨着市場繼續下跌,這似乎並沒有緩解原油的問題

按圖放大現在助您尋找關鍵市場下一步動向,以及如何對涵蓋貨幣、黃金、原油、股指等交易展望加以利用

按圖放大現在助您尋找關鍵市場下一步動向,以及如何對涵蓋貨幣、黃金、原油、股指等交易展望加以利用

市場風險趨勢可能會在周三得到恢復

在過去這一交易日中,市場對「避險」情緒有了明確的衡量,並發布了一系列基本面更新數據,這些數據可以為那些尋找理由平倉風險交易的人提供現成的理由。然而,這種避險情緒的基礎,似乎是在經濟衰退背景下出現的投機性上揚,以及全球原油市場問題引發的系統性推論的共同作用。在周二亞洲和歐洲市場經歷了大幅下跌後,標準普爾500指數在過去一個交易日開盤時出現下跌,收盤時進一步下跌,最終收跌3.1%。這是自4月1日以來最大的單日跌幅,而4月1日本身就是一個短暫的暴跌。未來24小時內,這種低迷情緒是否會轉化為更堅定的風險厭惡情緒,可能將得到確定。

標普500指數Emini期貨及日線缺口及變化率圖表(日線圖)

按圖放大在周三美股開市前,投機風向可能會改變方向,這要歸功於美國市場的幾個盤後動態。一方面,我們有來自科技巨頭Netflix(奈飛)的盈利數據要關注。周二紐約股市收盤後,這位FAANG的成員發布了財報,稱訂戶激增超過預期,達到1580萬,而此前的預測為720萬。就目前而言,這是一家能夠更好地避開社交距離(social distancing)和經濟停擺帶來的經濟災難的公司。另一方面,如果該公司的業績(作為領先的科技行業的代表)不能將股價的漲勢維持下去,可能很快就會打擊潛在的市場信心。在周三的亞洲交易時段之前,另一個引人注目的消息是,美國完成了一項關鍵的刺激計劃。

按圖放大在周三美股開市前,投機風向可能會改變方向,這要歸功於美國市場的幾個盤後動態。一方面,我們有來自科技巨頭Netflix(奈飛)的盈利數據要關注。周二紐約股市收盤後,這位FAANG的成員發布了財報,稱訂戶激增超過預期,達到1580萬,而此前的預測為720萬。就目前而言,這是一家能夠更好地避開社交距離(social distancing)和經濟停擺帶來的經濟災難的公司。另一方面,如果該公司的業績(作為領先的科技行業的代表)不能將股價的漲勢維持下去,可能很快就會打擊潛在的市場信心。在周三的亞洲交易時段之前,另一個引人注目的消息是,美國完成了一項關鍵的刺激計劃。

奈飛公司與標普500指數之比與標普500指數與VEU之比(日線圖)

按圖放大對經濟增長的預期和刺激的線索

按圖放大對經濟增長的預期和刺激的線索

如果在周三的流動性到來之際,市場有一個傳統的基本面踏腳石,可以推動一個看漲的再平衡,那麼筆者首先要說的不是經濟數據出現異常的希望,而是臨時的刺激措施。在前一種情況下,我們從ZEW獲得了德國和歐元區4月份投資者情緒的最新數據。令人驚訝的是,該調查從深度負面數值(-49.5)轉向實質性的正面數值(28.2)。筆者對這項調查對整個經濟的反映表示懷疑——更不用說是對更廣泛的體系的反映了——但一個準備好利用好消息的市場經常會改變數據的價值。然而,市場似乎並沒有鬆一口氣。與ZEW的數據相反,路透下調了美國GDP第一季度和第二季度的預估(分別為- 4.8%和- 30%),令人瞠目結舌。此外,我們關注4月的採購經理人報告,將是筆者及時了解美國GDP的渠道以及經濟健康狀況的指標。

另一方面,刺激措施可能會更積極地對周三美股交易前的市場風險情緒有幫助。紐約股市收盤後,有消息宣布,美國已經通過了4840億美元的刺激方案,以補充已經耗盡的小企業管理局貸款項目。小企業管理局貸款項目是幾周前剛剛發布的2萬多億美元刺激方案的關鍵組成部分。這個所謂的3.5階段計劃是令人鼓舞的,但它是否足夠還有待觀察。與此同時,參議院多數黨領袖暗示,在參議院完全回到自己的議院之前,第四階段不會發生。財政部長表示不會再進行第四階段的撥款。

標普500指數與美聯儲資產負債表的重疊圖(周線圖)

按圖放大原油價格的痛苦並沒有隨着WTI的五月合約而停止

按圖放大原油價格的痛苦並沒有隨着WTI的五月合約而停止

歐元正面一個關鍵事件。據報道,歐洲央行將召開會議,以討論降低抵押品信貸質量標準的可能性。 換句話說,歐洲央行正在權衡是否接受某些「垃圾」資產來進一步延長其提供刺激的壽命。 除非投機評級機構認為有什麼地方出了「大問題」,否則這一事件不太可能對市場產生影響。

現在查看最新的IG客戶情緒來幫助您了解美元指數、澳元/美元、大宗商品以及更大股指的散戶持倉變化,進一步獲得主要貨幣對和原油、黃金還有各大股指的走勢預測

與此同時,石油繼續吸引着我們的注意力。繼周一美國WTI原油期貨合約令人難以置信地暴跌至負值之後,我們看到原油市場正向6月合約推進。在一個(對看漲者而言)理想的世界裡,這本來可以解決5月合約所面臨的流動性負擔問題,但現實卻大不相同。看跌的擔憂影響了5月合約附近的新活躍的市場,一度跌至6.50美元。我們可能會把周一能源市場的危機歸咎於展期中的流動性,但過去一個月的流動性活動嚴重破壞了這種「解釋」。如果這種壓力持續到周三,原油市場的形勢可能會比多數人在一周前預期的要嚴重得多。

連續的WTI原油合約數量與6月份合約重疊圖(日線圖)

按圖放大(John Kicklighter撰,Eunice譯)

按圖放大(John Kicklighter撰,Eunice譯)

按圖放大現在助您尋找關鍵市場下一步動向,以及如何對涵蓋貨幣、黃金、原油、股指等交易展望加以利用市場風險趨勢可能會在周三得到恢復

在過去這一交易日中,市場對「避險」情緒有了明確的衡量,並發布了一系列基本面更新數據,這些數據可以為那些尋找理由平倉風險交易的人提供現成的理由。然而,這種避險情緒的基礎,似乎是在經濟衰退背景下出現的投機性上揚,以及全球原油市場問題引發的系統性推論的共同作用。在周二亞洲和歐洲市場經歷了大幅下跌後,標準普爾500指數在過去一個交易日開盤時出現下跌,收盤時進一步下跌,最終收跌3.1%。這是自4月1日以來最大的單日跌幅,而4月1日本身就是一個短暫的暴跌。未來24小時內,這種低迷情緒是否會轉化為更堅定的風險厭惡情緒,可能將得到確定。

標普500指數Emini期貨及日線缺口及變化率圖表(日線圖)

按圖放大在周三美股開市前,投機風向可能會改變方向,這要歸功於美國市場的幾個盤後動態。一方面,我們有來自科技巨頭Netflix(奈飛)的盈利數據要關注。周二紐約股市收盤後,這位FAANG的成員發布了財報,稱訂戶激增超過預期,達到1580萬,而此前的預測為720萬。就目前而言,這是一家能夠更好地避開社交距離(social distancing)和經濟停擺帶來的經濟災難的公司。另一方面,如果該公司的業績(作為領先的科技行業的代表)不能將股價的漲勢維持下去,可能很快就會打擊潛在的市場信心。在周三的亞洲交易時段之前,另一個引人注目的消息是,美國完成了一項關鍵的刺激計劃。奈飛公司與標普500指數之比與標普500指數與VEU之比(日線圖)

按圖放大對經濟增長的預期和刺激的線索如果在周三的流動性到來之際,市場有一個傳統的基本面踏腳石,可以推動一個看漲的再平衡,那麼筆者首先要說的不是經濟數據出現異常的希望,而是臨時的刺激措施。在前一種情況下,我們從ZEW獲得了德國和歐元區4月份投資者情緒的最新數據。令人驚訝的是,該調查從深度負面數值(-49.5)轉向實質性的正面數值(28.2)。筆者對這項調查對整個經濟的反映表示懷疑——更不用說是對更廣泛的體系的反映了——但一個準備好利用好消息的市場經常會改變數據的價值。然而,市場似乎並沒有鬆一口氣。與ZEW的數據相反,路透下調了美國GDP第一季度和第二季度的預估(分別為- 4.8%和- 30%),令人瞠目結舌。此外,我們關注4月的採購經理人報告,將是筆者及時了解美國GDP的渠道以及經濟健康狀況的指標。

另一方面,刺激措施可能會更積極地對周三美股交易前的市場風險情緒有幫助。紐約股市收盤後,有消息宣布,美國已經通過了4840億美元的刺激方案,以補充已經耗盡的小企業管理局貸款項目。小企業管理局貸款項目是幾周前剛剛發布的2萬多億美元刺激方案的關鍵組成部分。這個所謂的3.5階段計劃是令人鼓舞的,但它是否足夠還有待觀察。與此同時,參議院多數黨領袖暗示,在參議院完全回到自己的議院之前,第四階段不會發生。財政部長表示不會再進行第四階段的撥款。

標普500指數與美聯儲資產負債表的重疊圖(周線圖)

按圖放大原油價格的痛苦並沒有隨着WTI的五月合約而停止歐元正面一個關鍵事件。據報道,歐洲央行將召開會議,以討論降低抵押品信貸質量標準的可能性。 換句話說,歐洲央行正在權衡是否接受某些「垃圾」資產來進一步延長其提供刺激的壽命。 除非投機評級機構認為有什麼地方出了「大問題」,否則這一事件不太可能對市場產生影響。

現在查看最新的IG客戶情緒來幫助您了解美元指數、澳元/美元、大宗商品以及更大股指的散戶持倉變化,進一步獲得主要貨幣對和原油、黃金還有各大股指的走勢預測

與此同時,石油繼續吸引着我們的注意力。繼周一美國WTI原油期貨合約令人難以置信地暴跌至負值之後,我們看到原油市場正向6月合約推進。在一個(對看漲者而言)理想的世界裡,這本來可以解決5月合約所面臨的流動性負擔問題,但現實卻大不相同。看跌的擔憂影響了5月合約附近的新活躍的市場,一度跌至6.50美元。我們可能會把周一能源市場的危機歸咎於展期中的流動性,但過去一個月的流動性活動嚴重破壞了這種「解釋」。如果這種壓力持續到周三,原油市場的形勢可能會比多數人在一周前預期的要嚴重得多。

連續的WTI原油合約數量與6月份合約重疊圖(日線圖)

按圖放大(John Kicklighter撰,Eunice譯)https://news.cnyes.com/news/id/4467520

【財經M平方】油價期貨出現負值 投資者最關注的七大問題

財經M平方

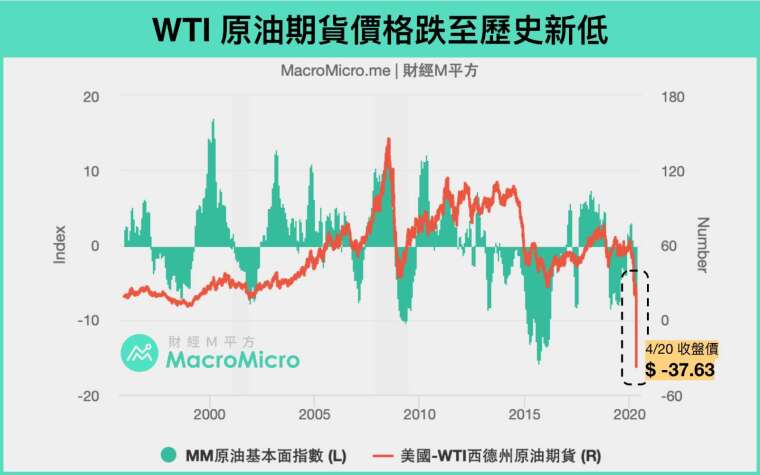

事件背景:油價怎麼了

昨日 4 / 20 我們再度見證了歷史。WTI 5 月原油期貨的價格單日內暴跌,竟出現負的價格!5 月原油期貨跌至 -37.63 美元低位,單日跌幅逾 306%。受到近月(5 月)原油期貨價格大跌影響,美國盤中原油 遠近月價差(見下方第二點)一度擴大超過 72 美元。

M 平方快速整理了這背後的原因,對原油有興趣的你,請繼續往下看吧!在 facebook 看過事件背景統整的用戶,也可以直接看到下半部,M 平方針對用戶提問與後市看法的完整 Q&A!

昨日 4 / 20 我們再度見證了歷史。WTI 5 月原油期貨的價格單日內暴跌,竟出現負的價格!5 月原油期貨跌至 -37.63 美元低位,單日跌幅逾 306%。受到近月(5 月)原油期貨價格大跌影響,美國盤中原油 遠近月價差(見下方第二點)一度擴大超過 72 美元。

M 平方快速整理了這背後的原因,對原油有興趣的你,請繼續往下看吧!在 facebook 看過事件背景統整的用戶,也可以直接看到下半部,M 平方針對用戶提問與後市看法的完整 Q&A!

一、為何油價出現暴跌

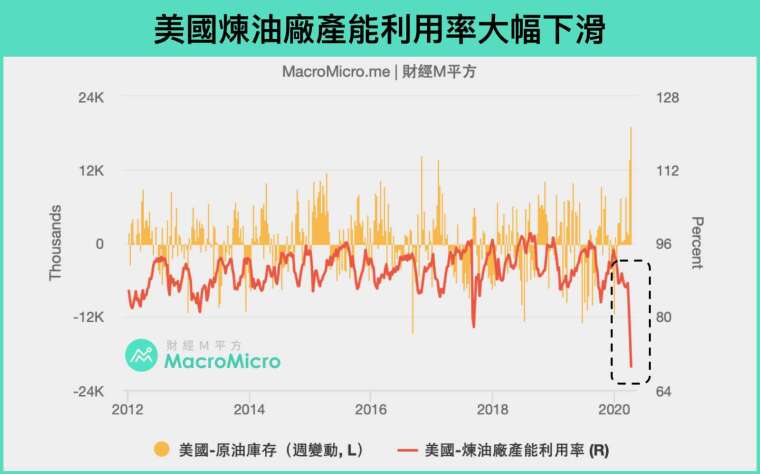

1) 煉油廠原油需求大減,產能利用率大幅下滑

疫情影響,各煉油廠不願生產石油產品,最新美國 產能利用率 大減至 69.1%。

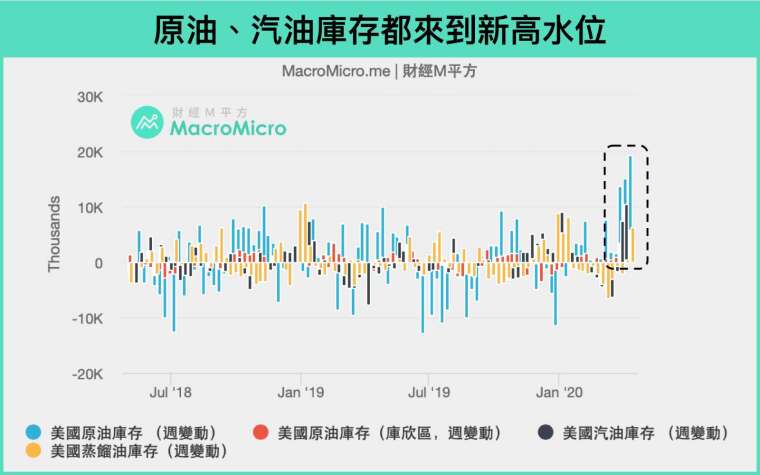

歐美強力減災措施大幅削弱汽油需求,使汽油庫存連續 3 週大升,原油 庫存 創 2 年新高。

原油庫存增加使倉儲成本大幅提高,儲備油槽也即將達到最大儲存量,無法再接受 5 月交貨,削弱 5 月原油期貨買盤。導致結算日 WTI 原油期貨單日跌幅創歷史紀錄,大幅削弱近月原油期貨買盤。

WTI 5 月合約將在 4/21 進行交割,多數交易商會在 4/16 ~ 20 展期。但由於儲備油槽已快達到儲油極限,無法再接受 5 月交貨,因此 5 月期 WTI 價格大跌,遠近月價差(以 5 月為基準),盤中價差一度擴大超過 72 美元;換月後,遠近月價差(以 6 月為基準),仍維持高檔。

有的人可能會好奇,所以油價是負的,是代表我如果去買油,人家還要倒貼美金給我嗎?

先別急!首先,我們要知道這究竟有沒有可能?更深入一點,我們首先要想想這種情況會不會一直持續下去?同時作為投資人,我們也要思考這將如何影響金融市場。M 平方這次請到了研究員來和大家說分明,以下是我們搜集用戶的提問後,整理的 Q&A 大集錦!

Q1:現貨和期貨的差別在哪?5 月的現貨真的會出現倒賠買到原油的情況嗎?

期貨市場這次出現負的原油價格,是紐約輕原油 5 月到期的期貨合約,指的是擁有過去 5 月合約,且願意進行實務交割的價格,並非現在購買原油現貨的價格。

原油投資者如果想要繼續投資期貨,則可以選擇平倉,並且購入下一期的期貨,這個行為叫做「轉倉」、「展期」。但若到了交割日仍持續持有,則必須要交割。交割方式有現金交割和實物交割兩種,而紐約輕原油需要實物交割。

實物交割是期貨的買賣雙方,針對標的物進行所有權轉移,了結沒有平倉的合約。舉例來說,期貨到期時,賣方會提出交割意願書,買方就要執行合約,付現金買原油現貨。然而目前美國仍在封城,沒有需求的情況下,4 / 21 交割的原油自然是沒什麼人想要。

為什麼呢?因為如果真的買進這一桶桶的原油,那之後要放哪?疫情衝擊,原油庫存大量累積,買方買到油之後,還要支付更多的倉儲成本找地方放原油,原油沒地方放可不能隨便倒海裡。因此需求端的縮手以及高額的倉儲成本是導致 5 月到期的期貨價格出現負值的原因。

『所以,沒有完全零成本拿一桶原油還拿錢的好康,人生哪這麼簡單~現貨油價不是真的負值,只是倉儲成本太高,所以壓低了期貨價格。』

Q2:全球儲備油槽極限大約多少,目前用了多少?真的不足了嗎?

全球原油儲存空間陸上約 34 億桶、海上約 10 億桶。今年疫情爆發以來儲油空間快速減少,根據 S&P Global Platts 估計,在 4 月底全球將僅剩不到 1 億儲油空間。

M 平方也於【MM PRO 會員快報】川普放話每日千萬桶減產,OPEC、G20 減產會議前瞻全解析!報告中提到,近期大型原油運輸船(VLCC) 1 年期租賃價格自 33,500 美元 / PDPR 暴漲至 80,000 美元 / PDPR ,而船費在疫情爆發期間逆勢大漲,透露的正是全球需求量急遽下降,並反映在全球儲油空間緊缺上。

全球儲油空間面臨 OPEC 減產 5 / 1 才實施、歐美仍全面進行減災措施壓抑需求的情況下,確實已出現不足的情況。若產量 / 需求不變情況下,以目前每過一個月,儲油累積多 1 億桶的狀況來看,美國 5 月中旬就會達到陸上儲油上限。

建議關注:美國 - 庫欣區原油庫存 圖表(佔全美 6 ~ 10% 儲油空間,目前儲油率約為 62%、4924 萬桶),掌握美國儲油空間狀況。

『需求端改善仰賴疫情趨緩,供給端改善則要等 OPEC 減產實施。』

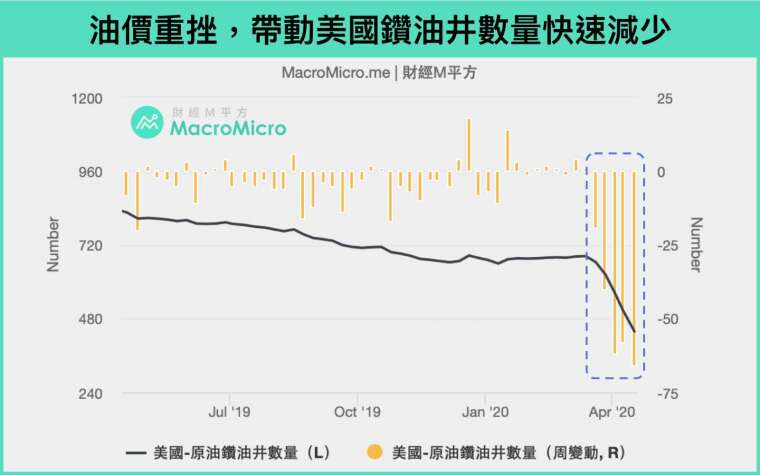

Q3:美國頁岩油商損益平衡成本是多少?產能雖在低檔,但若產出還要賠錢,會不會持續減產?

美國油商平均的損益平衡成本約落在 $23 ~ 36 美元 / 桶,小型油企以及頁岩油商產油成本還會更高,目前的油價必然對美國油商造成大量虧損,因此美國油商確實有大幅減產的可能性。

建議關注:美國 - 原油鑽油井數量 圖表,可以發現近期已經出現連續數周的鑽油井數量減少,年內已經減少高達 232 座,預計將影響美國產量近 300 萬桶 / 日以上。

『油價仍偏低,美國油商虧錢的同時,有持續跟進減產的可能。』

原油 COT 指數 = 原油期貨大額交易者投機者淨部位-避險者淨部位。

COT 指數 僅代表市場大額交易者的籌碼多空,不完全反應市場走向。我們觀察大額交易投機者淨部位變化,做多部位持續增加,而大額交易避險者淨部位變化,做多、空部位均增加。

目前的 COT 數據是上週二(4/14)公布,當時油價仍在 $20 / 桶,觀察投機者當時的佈局,可以猜測市場上當時有大額買盤在押注油價的走揚。儘管本次 5 月期貨的油價重挫可能使投機者蒙受損失,但市場上未來看多原油的買盤仍然存在。這個現象除了可能使期貨市場的波動加大,未來原油的泡沫也可能正在累積。

原油有可能面對泡沫破裂嗎?油價在本次 5 月份期貨合約大幅翻負後,我們可以發現終端需求仍然是推動價格穩健的重點。

建議關注:美國 - 原油供需 圖表,並追蹤 M 平方文章與我們一起關注歐美何時解封。實體經濟以及終端需求的回溫,才是支撐長期油價的關鍵。

『COT 為大額交易者多空指標,影響市場走向的重點仍然是基本面。』

Q5:低油價未來會不會造成通縮風險?長期油價低迷會不會衝擊油企或引起衰退?

油價反映著全球需求端的狀況,同時也影響著美國 - 消費者物價指數(CPI)- 能源項目(占比 6.5%) ,因此油價的大幅重挫,確實會造成短期 CPI 下滑的狀況。

不過確認是否有通縮風險的關鍵,仍須回頭檢視實體經濟狀況。本波受到新冠肺炎影響,使得全球消費主力的歐美地區被迫進行強力減災措施,造成企業停業、民眾失業、經濟停擺等,短期 CPI 下滑將是必然狀況。

只要歐美疫情發展能在市場預期的期間內(Q2)逐漸受到控制,並陸續重啟經濟活動,配合全球央行給予市場流動性的支援,長期通縮風險的機率並不高,而近期油價低迷的現象也將有所緩解。

然而我們也要提醒,若是疫情控制不如預期,造成需求端、油價的低迷時間過長,導致實體企業以及油企的倒閉,連鎖效應之下,確實有造成民眾通縮預期、企業投資與聘雇縮手的經濟衰退以及通縮風險。

建議關注:M 平方操盤人必看 - 疫情專區 ,並持續追蹤歐美疫情發展,調控投資的風險。

『疫情管控還是很關鍵,能夠支撐油價,也避免油企破產、通縮發生。』

Q6:疫情影響下,原油目前供需狀況和數據為何?

我們曾在 4 / 13(一)OPEC+ 減產協議塵埃落定後,對原油發展的情境撰寫【MM PRO 會員快報】,以下整理出兩大重點:

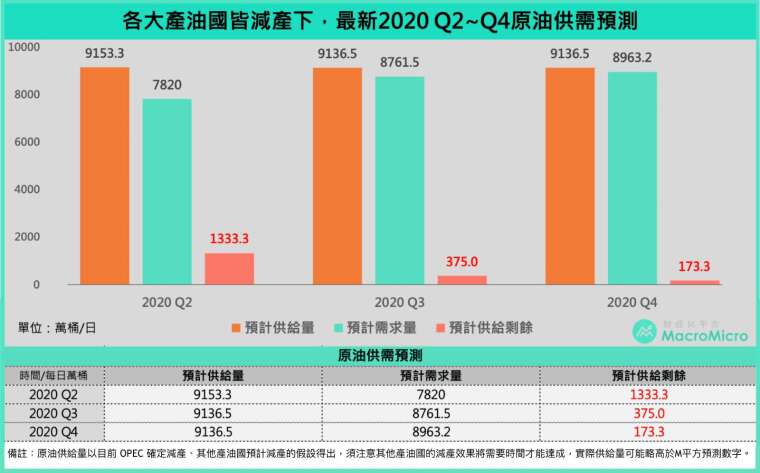

以 OPEC+ 確定在 5、6 月的減產規模,加上其他主要產油國目前放出的預計減產量(美國 200 萬桶 / 日、加拿大 100 萬桶 / 日… 等),2020 Q2 預計總供給量為 9153.3 萬桶 / 日,結合 2020 Q2 原油需求量僅 7820 萬桶,Q2 供給剩餘達 1333.33 萬桶 / 日!另外也需注意實際供給剩餘的大小將取決於非 OPEC+ 的其他大產油國(美國、加拿大、巴西及挪威)是否確實減產與減產速度,以及 OPEC+ 等國家實際減產量是否符合預期。

在下半年疫情緩解,商業活動大致恢復的前提下,Q3、Q4 的預計供給剩餘將分別大幅縮減為 375.0 萬桶 / 日、173.3 萬桶 / 日,供需失衡的情形將大幅獲得改善,但關鍵仍是要下半年商業活動回復,才會看到原油供需失衡情形明顯改善,進而使油價止穩。

『市場目前仍在期待下半年疫情緩和,有重啟經濟,才有供需重新穩定和油價止穩。』

在 OPEC 減產協議暫時大致確定後,我們認為油價相關的未來關注重點有三:

1)供需是否逐漸好轉

在 OPEC 減產協議暫時大致確定後,接下來需求端是否確實好轉成為近期觀察重點,其中包含:

美國 - 每日原油消費量 是否回升,評估經濟解封的狀況

終端產品(汽油、蒸餾油)的庫存 是否隨商業活動逐漸開放而有所下降,促使目前急劇滑落的煉油廠產能利用率止穩

美國原油庫存 目前持續攀升的狀況是否緩解,降低庫存過多的壓力。

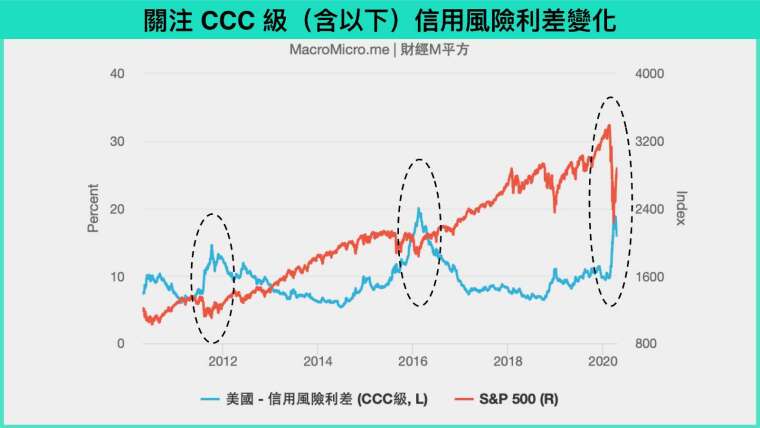

2)關注高收益債市場狀況

目前油價持續低迷的情形,也使得美國油企所發行的高收益債面臨較大的違約風險,而一旦油價低迷情形過久,將導致 信用風險利差 再度明顯飆升,屆時行情可能將再度出現龐大下滑風險!現階段聯準會僅承諾購買墮落天使債券(原先高評級遭調降者),並未針對許多原本就在(BB- / Ba3)以下的油企,而這些低評級油企佔整體高收益債約 2 成,屆時聯準會勢必要再下收購才有機會緩解這波油價重貶帶來的壓力。

美國總統川普於 3 / 13(五)曾指示能源部補充戰略儲備原油(SPR)以支持國內油企,但相關預算遭到國會排除,而 4 / 20(一)再度於白宮記者會表示,將尋求購入 7500 萬桶原油補充戰略儲備的機會。就算買下 7500 萬桶的原油難以大幅解決目前供需極度不平衡的情形,但仍對庫存緩解有所幫助。

另外也需要特別關注德州鐵路委員會的動向,4 / 14(二)該委員會和多個地方油企已舉行第一次聽證會,目前頁岩油企和小規模油企較傾向支持減產,但大型油企則認為自由市場將自動調節原油供需,且委員會中三名委員仍只有 Ryan Sitton 表態支持德州減產 20%(100 萬桶 / 每日),因此當天會議並未有明確結果,而 4 / 21(二)德州鐵路委員會將再度召開會議,最終能不能會達成減產共識將為美國是否確實減產的重要風向球。

歡迎收藏 原油圖組、疫情專區 關注各項圖表,掌控風險,為自己的投資負責!

建議持續追蹤歐美疫情發展,調控投資的風險。未來疫情控制改善需求面,各國減產調控供給面,供需重新平衡,油價才能夠重新站穩

歐美強力減災措施大幅削弱汽油需求,使汽油庫存連續 3 週大升,原油 庫存 創 2 年新高。

原油庫存增加使倉儲成本大幅提高,儲備油槽也即將達到最大儲存量,無法再接受 5 月交貨,削弱 5 月原油期貨買盤。導致結算日 WTI 原油期貨單日跌幅創歷史紀錄,大幅削弱近月原油期貨買盤。

二、什麼是遠近月價差

所謂 遠近月價差 是指: WTI 遠月(12 個月)原油期貨 - WTI 近月原油期貨價格。WTI 5 月合約將在 4/21 進行交割,多數交易商會在 4/16 ~ 20 展期。但由於儲備油槽已快達到儲油極限,無法再接受 5 月交貨,因此 5 月期 WTI 價格大跌,遠近月價差(以 5 月為基準),盤中價差一度擴大超過 72 美元;換月後,遠近月價差(以 6 月為基準),仍維持高檔。

有的人可能會好奇,所以油價是負的,是代表我如果去買油,人家還要倒貼美金給我嗎?

先別急!首先,我們要知道這究竟有沒有可能?更深入一點,我們首先要想想這種情況會不會一直持續下去?同時作為投資人,我們也要思考這將如何影響金融市場。M 平方這次請到了研究員來和大家說分明,以下是我們搜集用戶的提問後,整理的 Q&A 大集錦!

Q1:現貨和期貨的差別在哪?5 月的現貨真的會出現倒賠買到原油的情況嗎?

期貨市場這次出現負的原油價格,是紐約輕原油 5 月到期的期貨合約,指的是擁有過去 5 月合約,且願意進行實務交割的價格,並非現在購買原油現貨的價格。

原油投資者如果想要繼續投資期貨,則可以選擇平倉,並且購入下一期的期貨,這個行為叫做「轉倉」、「展期」。但若到了交割日仍持續持有,則必須要交割。交割方式有現金交割和實物交割兩種,而紐約輕原油需要實物交割。

實物交割是期貨的買賣雙方,針對標的物進行所有權轉移,了結沒有平倉的合約。舉例來說,期貨到期時,賣方會提出交割意願書,買方就要執行合約,付現金買原油現貨。然而目前美國仍在封城,沒有需求的情況下,4 / 21 交割的原油自然是沒什麼人想要。

為什麼呢?因為如果真的買進這一桶桶的原油,那之後要放哪?疫情衝擊,原油庫存大量累積,買方買到油之後,還要支付更多的倉儲成本找地方放原油,原油沒地方放可不能隨便倒海裡。因此需求端的縮手以及高額的倉儲成本是導致 5 月到期的期貨價格出現負值的原因。

『所以,沒有完全零成本拿一桶原油還拿錢的好康,人生哪這麼簡單~現貨油價不是真的負值,只是倉儲成本太高,所以壓低了期貨價格。』

Q2:全球儲備油槽極限大約多少,目前用了多少?真的不足了嗎?

全球原油儲存空間陸上約 34 億桶、海上約 10 億桶。今年疫情爆發以來儲油空間快速減少,根據 S&P Global Platts 估計,在 4 月底全球將僅剩不到 1 億儲油空間。

M 平方也於【MM PRO 會員快報】川普放話每日千萬桶減產,OPEC、G20 減產會議前瞻全解析!報告中提到,近期大型原油運輸船(VLCC) 1 年期租賃價格自 33,500 美元 / PDPR 暴漲至 80,000 美元 / PDPR ,而船費在疫情爆發期間逆勢大漲,透露的正是全球需求量急遽下降,並反映在全球儲油空間緊缺上。

全球儲油空間面臨 OPEC 減產 5 / 1 才實施、歐美仍全面進行減災措施壓抑需求的情況下,確實已出現不足的情況。若產量 / 需求不變情況下,以目前每過一個月,儲油累積多 1 億桶的狀況來看,美國 5 月中旬就會達到陸上儲油上限。

建議關注:美國 - 庫欣區原油庫存 圖表(佔全美 6 ~ 10% 儲油空間,目前儲油率約為 62%、4924 萬桶),掌握美國儲油空間狀況。

『需求端改善仰賴疫情趨緩,供給端改善則要等 OPEC 減產實施。』

Q3:美國頁岩油商損益平衡成本是多少?產能雖在低檔,但若產出還要賠錢,會不會持續減產?

美國油商平均的損益平衡成本約落在 $23 ~ 36 美元 / 桶,小型油企以及頁岩油商產油成本還會更高,目前的油價必然對美國油商造成大量虧損,因此美國油商確實有大幅減產的可能性。

建議關注:美國 - 原油鑽油井數量 圖表,可以發現近期已經出現連續數周的鑽油井數量減少,年內已經減少高達 232 座,預計將影響美國產量近 300 萬桶 / 日以上。

『油價仍偏低,美國油商虧錢的同時,有持續跟進減產的可能。』

原油 COT 指數 = 原油期貨大額交易者投機者淨部位-避險者淨部位。

COT 指數 僅代表市場大額交易者的籌碼多空,不完全反應市場走向。我們觀察大額交易投機者淨部位變化,做多部位持續增加,而大額交易避險者淨部位變化,做多、空部位均增加。

目前的 COT 數據是上週二(4/14)公布,當時油價仍在 $20 / 桶,觀察投機者當時的佈局,可以猜測市場上當時有大額買盤在押注油價的走揚。儘管本次 5 月期貨的油價重挫可能使投機者蒙受損失,但市場上未來看多原油的買盤仍然存在。這個現象除了可能使期貨市場的波動加大,未來原油的泡沫也可能正在累積。

原油有可能面對泡沫破裂嗎?油價在本次 5 月份期貨合約大幅翻負後,我們可以發現終端需求仍然是推動價格穩健的重點。

建議關注:美國 - 原油供需 圖表,並追蹤 M 平方文章與我們一起關注歐美何時解封。實體經濟以及終端需求的回溫,才是支撐長期油價的關鍵。

『COT 為大額交易者多空指標,影響市場走向的重點仍然是基本面。』

Q5:低油價未來會不會造成通縮風險?長期油價低迷會不會衝擊油企或引起衰退?

油價反映著全球需求端的狀況,同時也影響著美國 - 消費者物價指數(CPI)- 能源項目(占比 6.5%) ,因此油價的大幅重挫,確實會造成短期 CPI 下滑的狀況。

不過確認是否有通縮風險的關鍵,仍須回頭檢視實體經濟狀況。本波受到新冠肺炎影響,使得全球消費主力的歐美地區被迫進行強力減災措施,造成企業停業、民眾失業、經濟停擺等,短期 CPI 下滑將是必然狀況。

只要歐美疫情發展能在市場預期的期間內(Q2)逐漸受到控制,並陸續重啟經濟活動,配合全球央行給予市場流動性的支援,長期通縮風險的機率並不高,而近期油價低迷的現象也將有所緩解。

然而我們也要提醒,若是疫情控制不如預期,造成需求端、油價的低迷時間過長,導致實體企業以及油企的倒閉,連鎖效應之下,確實有造成民眾通縮預期、企業投資與聘雇縮手的經濟衰退以及通縮風險。

建議關注:M 平方操盤人必看 - 疫情專區 ,並持續追蹤歐美疫情發展,調控投資的風險。

『疫情管控還是很關鍵,能夠支撐油價,也避免油企破產、通縮發生。』

Q6:疫情影響下,原油目前供需狀況和數據為何?

我們曾在 4 / 13(一)OPEC+ 減產協議塵埃落定後,對原油發展的情境撰寫【MM PRO 會員快報】,以下整理出兩大重點:

以 OPEC+ 確定在 5、6 月的減產規模,加上其他主要產油國目前放出的預計減產量(美國 200 萬桶 / 日、加拿大 100 萬桶 / 日… 等),2020 Q2 預計總供給量為 9153.3 萬桶 / 日,結合 2020 Q2 原油需求量僅 7820 萬桶,Q2 供給剩餘達 1333.33 萬桶 / 日!另外也需注意實際供給剩餘的大小將取決於非 OPEC+ 的其他大產油國(美國、加拿大、巴西及挪威)是否確實減產與減產速度,以及 OPEC+ 等國家實際減產量是否符合預期。

在下半年疫情緩解,商業活動大致恢復的前提下,Q3、Q4 的預計供給剩餘將分別大幅縮減為 375.0 萬桶 / 日、173.3 萬桶 / 日,供需失衡的情形將大幅獲得改善,但關鍵仍是要下半年商業活動回復,才會看到原油供需失衡情形明顯改善,進而使油價止穩。

『市場目前仍在期待下半年疫情緩和,有重啟經濟,才有供需重新穩定和油價止穩。』

在 OPEC 減產協議暫時大致確定後,我們認為油價相關的未來關注重點有三:

1)供需是否逐漸好轉

在 OPEC 減產協議暫時大致確定後,接下來需求端是否確實好轉成為近期觀察重點,其中包含:

美國 - 每日原油消費量 是否回升,評估經濟解封的狀況

終端產品(汽油、蒸餾油)的庫存 是否隨商業活動逐漸開放而有所下降,促使目前急劇滑落的煉油廠產能利用率止穩

美國原油庫存 目前持續攀升的狀況是否緩解,降低庫存過多的壓力。

2)關注高收益債市場狀況

目前油價持續低迷的情形,也使得美國油企所發行的高收益債面臨較大的違約風險,而一旦油價低迷情形過久,將導致 信用風險利差 再度明顯飆升,屆時行情可能將再度出現龐大下滑風險!現階段聯準會僅承諾購買墮落天使債券(原先高評級遭調降者),並未針對許多原本就在(BB- / Ba3)以下的油企,而這些低評級油企佔整體高收益債約 2 成,屆時聯準會勢必要再下收購才有機會緩解這波油價重貶帶來的壓力。

美國總統川普於 3 / 13(五)曾指示能源部補充戰略儲備原油(SPR)以支持國內油企,但相關預算遭到國會排除,而 4 / 20(一)再度於白宮記者會表示,將尋求購入 7500 萬桶原油補充戰略儲備的機會。就算買下 7500 萬桶的原油難以大幅解決目前供需極度不平衡的情形,但仍對庫存緩解有所幫助。

另外也需要特別關注德州鐵路委員會的動向,4 / 14(二)該委員會和多個地方油企已舉行第一次聽證會,目前頁岩油企和小規模油企較傾向支持減產,但大型油企則認為自由市場將自動調節原油供需,且委員會中三名委員仍只有 Ryan Sitton 表態支持德州減產 20%(100 萬桶 / 每日),因此當天會議並未有明確結果,而 4 / 21(二)德州鐵路委員會將再度召開會議,最終能不能會達成減產共識將為美國是否確實減產的重要風向球。

歡迎收藏 原油圖組、疫情專區 關注各項圖表,掌控風險,為自己的投資負責!

建議持續追蹤歐美疫情發展,調控投資的風險。未來疫情控制改善需求面,各國減產調控供給面,供需重新平衡,油價才能夠重新站穩

No comments:

Post a Comment