https://news.cnyes.com/news/id/4467008

〈紐約匯市〉負油價首現!美元避險需求升溫 能源貨幣走軟

鉅亨網編譯陳宜伶 2020/04/21 06:09

週一國際油價上演史詩性暴跌,全面進入負油價時代,避險情緒升溫,週一 (20 日)

美元 指數上漲 0.23%,來到 100.067,原油相關貨幣承壓,

美元 基本持平,係因投資人靜待本週歐盟高峰會結果,該峰會將商討如何因應武漢肺炎 (COVID-19) 疫情帶來的經濟衝擊。

美元 指數 15 分線 (圖片: INVESTING)

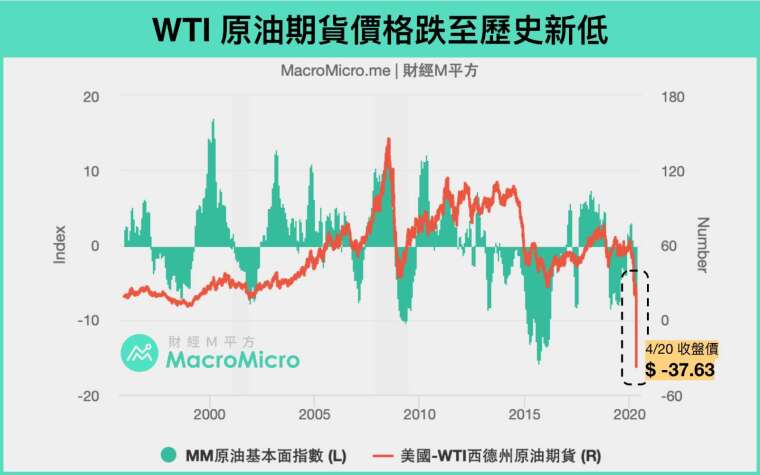

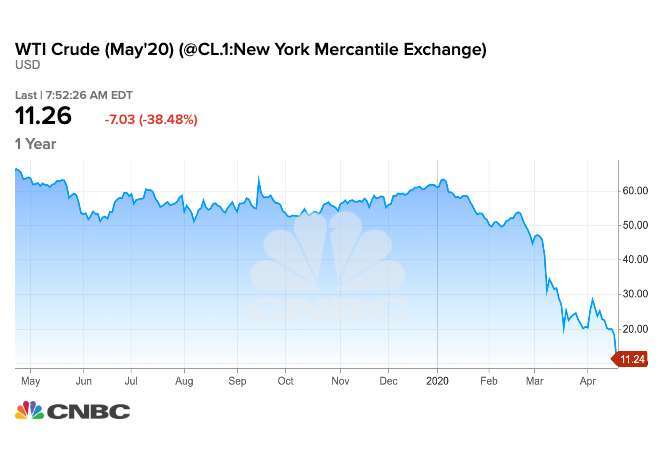

美國 5 月交割的西德州原油期貨 (WTI) 價格週一跌幅超過 200%,收於每桶 - 37.63

美元 ,布蘭特原油 6 月期油一度下跌 8.9% 至每桶 25.58

美元 ;這是油價歷史上第一次出現負值。

分析師認為,儘管油價暴跌令

美元 避險情緒升溫,

美元 走勢仍處於下行,過去一個月來,

美元 在漲跌間擺盪,難以持續走強,

美元 在 3 月中旬漲至 3 年來高點 102.97,爾後因為聯準會 (Fed) 介入市場以預防資金流動性不足,使得

美元 貶值。

Tempus 外匯交易員 Juan Perez 表示:「油價跌至 1998 年以來的最低水平,無疑是一道歷史標竿,可以提高

美元 的避險地位。」

與石油正相關的貨幣走弱,

美元 兌

加幣 漲幅超過 1%,而挪威克朗和墨西哥披索兌

美元 均下跌約 1.3%。

加幣 受到負油價而下行,週一

美元 兌

加幣 勁漲 1.02%,至 1.4141

加幣 ,從低點 1.4014

美元 上漲至高點 1.4136。

雖然

美元 在市場動盪時期,仍被視為外匯領域的首選貨幣,但由於

加幣 價格與油價習習相關,

美元 兌

加幣 是近期最佳看漲組合。

WTI 原油 5 月期貨合約將於明天 4 月 21 日到期,原油需求大幅萎縮,加上原油倉儲空間不勝負荷,交易員在低交易量期間進行拋售紓困,但極端的供過於求情形令市場認為,油價不太可能在今年第三季前反彈,這將嚴重打擊加拿大經濟

市場關注歐盟峰會

歐盟各國政府首腦將於本週四進行視訊峰會,討論如何應對疫情造成的金融危機與經濟影響,市場密切關注其進展跡象,估計疫情較重的南歐國家,如義大利和西班牙,將在歐盟峰會上呼籲發行 1.5 兆

歐元 的聯合政府債券,作為疫情基金,但歐盟各國對債券看法可能不一。

歐元 區紓困基金負責人 Klaus Regling 表示,除已商定的規模達 5000 億紓困方案,歐洲將還必須從歐盟各轄下機構手中再取得至少 5000 億

歐元 ,以籌集經濟恢復所需資金。

3 月份服務和製造業在內的

歐元 區綜合 PMI 下滑至紀錄低點 29.7,而 2 月份為 51.6,是自 1998 年 7 月以來最大單月跌幅。

歐元 兌美元 (圖片: INVESTING)

分析師表示,市場對歐盟各國齊心發行共同債券的預期不高,這可能在短期內對

歐元 構成壓力。週一

歐元 兌

美元 基本持平,僅漲 0.07%,至 1

歐元 兌換 1.0870

美元 ,回落至 1.09

美元 水平,重新測試 1.07

美元 的需求水平。

分析師對

歐元 兌

美元 長期前景看跌,上週

歐元 未能達到之前阻力位 1.11

美元 ,

歐元 空頭打破最近兩週 EUD/USD 經歷的看漲勢頭。

日圓 走貶,

美元 兌

日元 上漲 0.13% 至 107.66

日圓 。亞洲時段風險偏好普遍回落,數據顯示日本出口降幅創下近四年來最慘紀錄,且油價跌至 21 年低點,反映出全球原油需求蒸發情形加劇。

澳洲國家銀行 (National Australia Bank) 外匯主管 Ray Attrill 表示:「無論市場處於風險或避險模式,

美元 仍然存在一定的避風港地位,且市場對

美元 的需求也將超越。」

截至 4 月 14 日當週,來自國際貨幣市場投機者在

日圓 、

歐元 、

英鎊 、瑞郎以及

加幣 和

澳幣 的淨頭寸中獲得的

美元 淨空頭頭寸價值,從 105 億

美元 增至 125.9 億

美元 。

紐西蘭武漢肺炎疫情減緩,

紐幣 兌

美元 匯率上漲了 0.8%,該國表示將在下週一 (28 日) 將降至第三級警戒,並讓部分企業恢復運作,預計維持 2 週,再於 5 月 1 日進行評估。

截至週二 (21 日) 台灣時間 5:00 價格:

美元 指數來到 100.067。+0.23%

歐元 兌

美元 匯率來到 1

歐元 兌換 1.087.

美元 。 +0.07%

英鎊 兌

美元 匯率來到 1

英鎊 兌換 1.2430

美元 。+0.55%

澳幣 兌

美元 匯率來到 1

澳幣 兌換 0.6337

美元 。-0.43%

美元 兌

加幣 匯率來到 1

美元 兌換 1.4141

加幣 。+1.02%

美元 兌

日圓 匯率來到 1

美元 兌換 107.66

日圓 。+0.13%

http://www.aastocks.com/tc/stocks/news/aafn-con/TA.200421_080009/popular-news

《商品市場》紐約期油即期合約史上首度跌穿零 6月合約跌18.3%

2020/04/21 08:00

原油價格下挫,紐約即期期油合約史上首度跌穿零,交易商因原油儲存空間短缺,在合約結算前急於出售持貨,促使即期期油史無前例地出現負值,意味賣方向買方提供補貼把持貨脫手。即期合約將於今日(21日)結算。

紐約即期5月期油跌55.9美元或306%,收報負37.63美元 ,收市價及跌幅均為1983年有紀錄以來最大。下期6月期油跌4.6美元或18.3%,報20.43美元。

布蘭特6月期油收市跌2.51美元或8.9%,收報25.57美元。(fc/t)

http://www.aastocks.com/tc/stocks/news/aafn-con/NOW.1009713/popular-news

《商品市場》6月紐約期油今早回升近7% 5月合約價亦回歸正值

2020/04/21 08:59

隔夜5月紐約期油史上首次跌至負值,6月期油收市報20.43美元,跌幅18%。在今早亞洲交易時段,6月期油造好,現升1.41美元或6.9%,報21.84美元。而6月布蘭特期油則升0.7%,報25.74美元。

5月紐約期油在21日(周二)到期,最新亦重返正值,報1.15美元,遠高於較昨晚收市價負37.63美元。

由於在疫情下市場對石油的需求急跌,油庫儲存亦已爆滿,導致金融機構避免在結算後出現實物交收,紛紛扔售5月期油,導致5月紐約期油昨晚

一度跌至超過負40美元 。

http://www.aastocks.com/tc/stocks/news/aafn-con/NOW.1009724/popular-news

《大行報告》大和:5月期油暴跌因市場憂疫情衝擊及擔心缺乏倉存地方

2020/04/21 09:26

就5月紐約期油昨晚(20日)大挫,令5月與6月期油價格差幅大幅擴大,大和發表報告指,5月紐約期油於今日(21日、周二)到期,相信價格暴跌是市場擔心缺乏倉存的地方。

該行指,紐約期油單日錄自1982年以來單日最大跌幅,市場擔心武漢肺炎疫情嚴重損害石油需求,由於5月紐約期油於今日21日(周二)到期,令交易較為波動。而6月紐約期油的

到期日

為5月19日,令其交易量較5月期油活躍。

相關內容 《大行報告》瑞信下調中石化(00386.HK)目標價至3.9元 評級「中性」

大和表示,維持對布蘭特期油今年全年每桶35美元預測,維持對中石油(00857.HK)

-0.060 (-2.158%) 沽空 $1.90千萬; 比率 6.500% 「跑贏大市」評級,維持對中海油(00883.HK)

-0.270 (-3.169%) 沽空 $1.19億; 比率 18.100% 及宏華集團(00196.HK)

-0.003 (-1.215%) 沽空 $5.55萬; 比率 2.464% 「持有」評級。(wl/da)(報價延遲最少十五分鐘。

沽空

資料截至 2020-04-20 16:25。)

https://news.cnyes.com/news/id/4467045

紐約原油期貨價格升回正值 助美股期貨電子盤小幅上漲

鉅亨網編譯劉祥航 綜合報導 2020/04/21 09:48

隨著美國基準的 5 月期貨合約進入最後交易時段,油價在亞洲週二 (21 日) 早盤反彈,從而也幫助美股期指小幅上漲。

截至台北時間 9:08,美股道瓊電子盤上漲 110 點,漲幅近 0.5%,標普 500 及那斯達克 100 指數期貨,也各漲了 0.5-0.6% 左右。

紐約西德州原油 (WTI)5 月合約回到 1

美元 左右的交易價格,先前在市場已無實物交割需求的情況下,多頭急於脫手,今日到期的期貨合約,

一度跌至令人難以置信的 - 40.32 美元 。

目前市場交易全湧向 6 月合約,造成交易量成長逾 30 倍,價格也上漲 4.7% 至 21.38

美元 。布蘭特 6 月合約價週一收每桶收於 20.43

美元 ,這兩個市場更能反應油價現況。

週一美股下挫,IBM 在盤後交易中續跌 2.3%,主因是公司宣布,由於 COVID-19(武漢肺炎) 疫情衝擊,第 1 季營收較去年同期下跌 3.4%。可口可樂、Netflix 和 Chipotle 將於週二發布財報。

同樣在週一,參議院未能就新一輪補助達成協議,但是最快可能在週二下午投票,來為小型企業援助計畫增添資金。

投資人繼續關注疫情發展,以及美國重新開放經濟的計畫。跡象表明,紐約疫情可能已過高峰,而喬治亞州則在週一推出積極計畫,呼籲許多企業最早在週五重新開放。

https://news.cnyes.com/news/id/4467011

〈WTI驚見負值〉原油竟然可以負值?週二為何將以20美元開盤?

鉅亨網編譯許家華 2020/04/21 09:40

油不是免費的,WTI 原油跌至負值不代表美國加油站還得付錢給來加油的人,這令人難以置信的價格走勢完全是因為商品期貨市場的複雜性。

週一 (20 日) 交易,即將到期的 5 月 WTI 原油期貨重挫 55.90

美元 或 306% 收在 -37.63

美元 ,創下歷史,無論是 OPEC 或新冠肺炎都不是新聞了,這樣的走勢係與儲存容量耗盡與契約到期的因素有關。

不同於股票,石油是一種商品,期貨契約上載有交割日期,而 5 月交割的原油期貨將在週一停止交易, 6 月契約週一收在 20.03

美元 ,因此週二油價就會神奇地轉為 20

美元 。

通常市場參與者在參考能源價格時會引用近期契約,通常情況沒有問題,因為商品期貨曲線的形狀不會改變。

但現在是異常時期。石油期貨曲線的形狀與 6 個月前的樣貌完全不同,2020 年 5 月交割契約和 9 月交割契約之間的價差達到每桶 67

美元 左右 (9 月原油週一收 29.84

美元 ),這種異常現象需要更多解釋,2020 年稍晚任何需要原油者 (如煉油廠) 都無法真正無償取得。

但這產業的現況沒有像週一報價顯示的那樣可怕,分析師認為 5 月契約即將到期,且並非交易最活躍的 6 月契約,因此不能準確顯示油價趨勢。

這走勢僅凸顯出當一個商品過多的時候會發生什麼事,由於防疫封鎖措施,美國大眾石油需求量大幅縮減,5 月石油過量到沒人要,即使儲存起來晚一點使用,不僅需要儲存成本,就連儲存容量也快耗盡。

在發達的期貨市場存在前,尤其是不那麼發達的穀物市場,如果一個商品數量過多,價格可能摔至 0

美元 ,因為無法在腐爛前即時處理,而這通常不是發達市場的特徵,穀物存儲技術 (如筒倉) 和期貨市場出現的部分理由是為了緩和農民受到的商品波動程度。

週一前所未有的油價走勢衝擊股市,S&P 500 指數下跌 1.8%、道指約收低 2.5%。整個產業可能得以擺脫一次性異常的契約,但這重大走勢可能破壞對沖策略,需要好幾天的時間才能撫平損傷,交易員和商品投機者可能週一都受到重傷。

沒人預期 1960 年的需求能在 2020 年重現。

https://news.cnyes.com/news/id/4467018

〈WTI驚見負值〉史上首度跌到負數後 這四點觀察油價後市

鉅亨網編譯余曉惠 2020/04/21 09:34

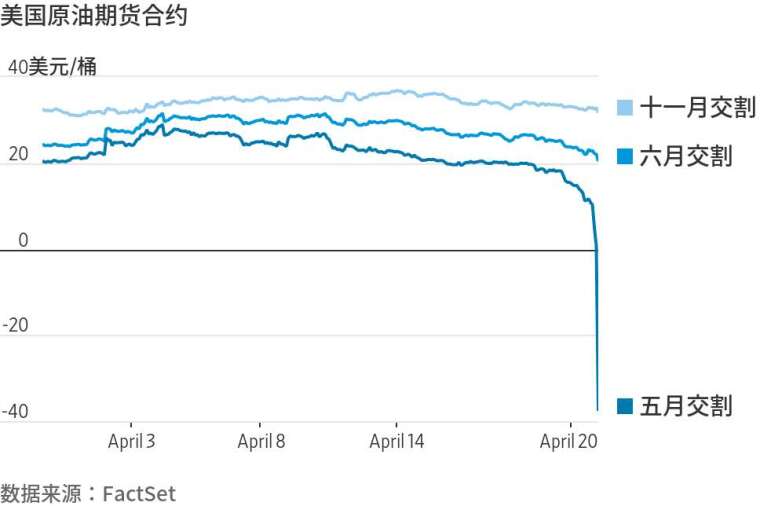

武漢肺炎 (COVID-19) 疫情和沙俄之間短暫卻醜陋的價格戰,讓供過於求的市場出現更多原油,國際油價雪崩,即將到期的西德州中級原油 (WTI)5 月期貨價格週一 (20 日) 收盤報 - 37.63

美元 ,令許多市場老手也摸不著頭緒,同時展現期貨市場合約即將到期,可能帶來的價格震盪。

《MarketWatch》列出以下四點,供投資人觀察油市:

軋空行情的反面

WTI 5 月合約週一收在每桶 - 37.63 美元 ,單日暴跌 306% 或 55.9 美元 。由於此合約於週二 (21 日) 到期,代表仍堅持看多原油的交易商必須採取實物交割,而做空者必須進行交割。

期貨市場週一的情況和投資人比較熟悉的「軋空」相反。軋空行情下,做空市場的交易員擔心找不到實體商品而被迫回補,大幅提高價格。

週一的情況則是,

投資人擔心找不到儲放實體原油的地方,做空者爭先恐後出走,導致 5 月期貨暴跌 ,因此不一定準確反映實際的供需基本面。

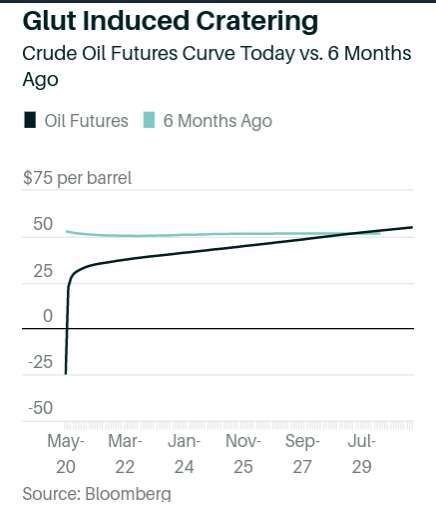

6 月期貨價怎麼走?留意正價差 (contango)

期貨合約即將到期經常出現瘋狂走勢。交易量和倉位已經轉移到 WTI 6 月期貨,在 5 月期貨週二到期後成為最近月合約。

WTI 6 月期貨價週一也下跌 1.8%,不過並未跌入負數,每桶報 20.43 美元 ,和 5 月期貨之間原本就處於空前水準的「正價差」進一步擴大,代表較遠期合約將持續高於現貨價和近月合約價。

未來幾週,WTI 6 月期貨價格是否會像 5 月一樣疲軟?MarketWatch 報導認為,實體市場已經疲軟,早在國際油價週一崩盤前,美國和加拿大某些等級的原油價格已經瀕近每桶零元的水準。

一些油價多頭派主張,目前 2020 年 12 月合約報價仍高於每桶 32

美元 ,從正價差曲線的陡峭程度來看,油價終會復甦。

GAIN Capital 市場研究部門主管 Matt Weller 說:「對商業和工業儲油空間的疑慮,導致正價差急遽擴大,但長遠而言,期貨曲線可望恢復正常,等到眼前的臨時性問題獲得解決,油價就會上漲。」

儲油空間緊張

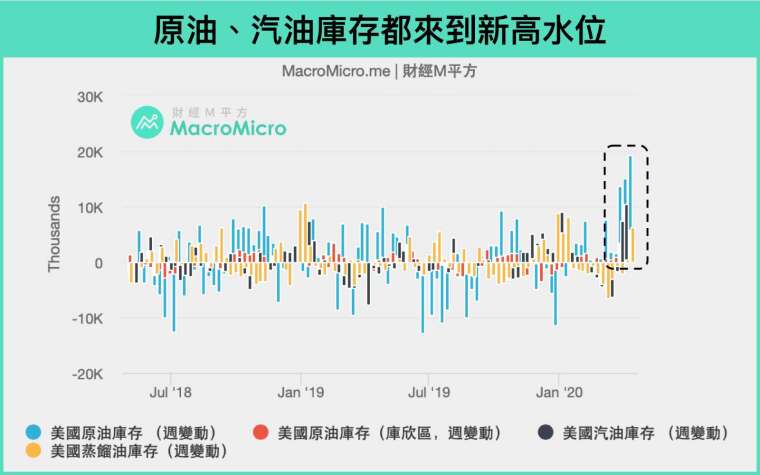

數據顯示美國原油庫存出現歷史性增幅,包括

Nymex 期貨交割中心 — 奧克拉荷馬州庫欣市 (Cushing) 的庫存激增。

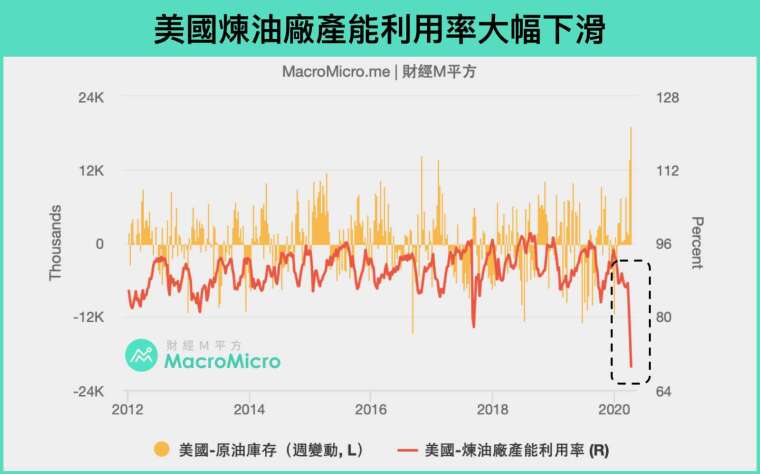

瑞穗證券美國能源部主管 Robert Yawger 說,如果原油庫存繼續以目前的速度增加,美國庫存將在兩週內刷新歷史記錄,並在八到九週內達到最大容量。

汽油價格更便宜?

分析師說,近月合約下跌不一定代表汽油價格更便宜。在石油市場 40 年的資深市場人士 Tom Kloza 說,期貨市場有自己的生態,也是造就週一市場震盪的主因,但主要和市場交易、投資人內部運作有關,而非典型的供需基本面。

美國部分地區的汽油價格上週跌到逾 10 年低點。不過 Nymex 的 5 月汽油價格週一報每加侖 66.83 美分,下跌 6% 或 4.24 美分。

https://www2.hkej.com/instantnews/international/article/2440272/%E6%B2%B9%E5%83%B9%E6%9A%B4%E7%80%89+%E6%B2%99%E5%9C%B0%E5%82%B3%E8%80%83%E6%85%AE%E7%9B%A1%E5%BF%AB%E6%B8%9B%E7%94%A2

沙地阿拉伯據報正考慮盡快實施原油減產措施,而不是等到原計劃的5月。

《華爾街日報》引述消息人士稱,沙地和其他石油出口國組織(OPEC)成員國正考慮盡快削減石油產量。

對於負油價,美國總統特朗普在白宮新聞發布會上說,「那更多是金融上的事而不是油市現狀,很大程度上是一種金融擠壓。」他稱,目前會是非常短暫的狀況,會考慮阻止沙地向美出口原油。

特朗普強調,這是購買石油的大好時機,將要求國會批准購買石油作為戰略儲備,希望增加最多7500萬桶儲備,並至少允許公司利用剩餘存儲空間儲存石油。

國際原油期貨市場周一出現「黑天鵝」事件。周二屆滿的紐約5月期油每桶收報負37.63美元,下挫55.9美元或306%,

單日跌幅為1983年以來最大,同樣是1983年以來最低價格水平。

紐約原油期貨最新在亞洲時段脫離負值,每桶現報1.17美元,升38.8美元或1.03倍;倫敦布蘭特期油報25.78美元,升0.21美元或0.82%。

石油出口國組織與俄羅斯為首的盟友(OPEC+)本月中旬達成每日減產970萬桶的協議,是歷來最大規模的單一減產行動,並預期二十國集團(G20)內的美國、加拿大及巴西等主要產油國貢獻另外370萬桶減幅,而部分主要石油消耗國透過補充戰略石油儲備支持油價,預計整體可達到每日減產近2000萬桶,佔全球供應兩成。

https://www.dailyfxasia.com/cn/cmarkets/20200421-11316.html

【原油】顛覆歷史!5月WTI原油期貨收盤跌至負37.63美元/桶,各大產油國將因此堅定減產決心,轉折點在6月?

2020年4月21日 08:30

Billy Liao

, 高級分析師

摘要:周一( 4 月 20 日)美國 5 月 WTI 原油期貨收盤跌至負 37.63 美元 / 桶,單日跌幅超 300% !為史上首次收於負值;「空逼多」成最大誘因,各國釋放更多減產信號, 6 月 WTI 原油期貨或迎來轉折點?

按圖放大

震驚! 5 月 WTI 原油期貨收盤跌至 -37.63 美元 / 桶,「空逼多」成最大誘因!

周一( 4 月 20 日)美國 5 月 WTI 原油期貨盤中重挫至日內低位 -40.32 美元,最終收於 -37.63 美元,較上周五( 4 月 17 日)收盤價位 18.27 美元重挫逾 300% ,成為歷史上首次收於負值!美國三大股指受累於此均下跌逾 1% ,其中道瓊斯指數收盤下跌 592.10 點,跌幅高達 2.44% 。

按圖放大 對於 WTI5 月期貨合約的暴跌,市場更多歸咎於石油庫存儲量達到峰值。值得留意的是,負油價亦意味着將油運送到煉油廠或存儲的成本已經超過了石油本身的價值,同時石油生產商每賣出一桶石油將至少虧損 40 美元。 但事實上 EIA 數據並沒有顯示當前庫存原油達到最大儲能,而隔夜國際基準布倫特原油價格僅下跌 6.3% 至 26.30 美元 / 桶;美國 6 月 WTI 合約則下跌約 12% 至每桶 22.06 美元 / 桶。美國總統特朗普( Donald Trump )稱負油價反映了金融方面的問題,並非原油局勢。 顯然,油價「空逼多」式的暴跌更多原因在於交易員在期貨合約交割前被迫平掉多頭頭寸,以免在沒有庫容的情況下購入實物原油。值得留意的是,據數據顯示截至 4 月 17 日, WTI 原油 5 月合約未平倉頭寸超 10 萬手,遠高於五年均值水平的 6 萬。

負油價令各大產油國堅定減產決心,轉折點在第二季度 ?

儘管如此,市場仍十分擔憂 WTI 原油期貨 6 月合約將再步 5 月合約後塵,美銀美林周二( 4 月 22 日)表示,若需求不能回升,預計 WTI 原油 6 月份期貨合約價格也將轉負;高盛亦強調 WTI 原油期貨 6 月合約將面臨下行風險。 目前導致油價承壓的主要原因為市場擔憂在疫情衝擊下油價與全球經濟增長將陷入死循環,而全球石油庫存逼近峰值將加劇原油市場供過於求的局面,在此情況下美國、沙特、俄羅斯為首的全球性聯合性減產行動將成為扭轉局面的最大利器! 值得留意的是,在 OPEC+ 達成減產近 1000 萬桶 / 日的協議後, OPEC 成員國在協議的執行力度上受到質疑,而美國、 G20 減產幅度遲遲未能確定亦令 OPEC+ 減產協議效果大大被削弱,周二( 4 月 21 日)有消息顯示,俄羅斯石油生產商接到指示需按比例分配每天 250 萬桶的減產目標,但俄羅斯石油公司似乎不同意按比例削減的原則。另一方面美國得州原油監管機構遲遲未能就減產得出最終結果。 不過,假如說油價維持於 20.0 美元 / 桶的價格附近除美國頁岩油外大部分產油國仍能勉強維持,那麼負油價將給予各大產油國最強烈的「警告」信號!毫無疑問,在美國推行重啟經濟之際,各大產油國減產甚至加碼減產以維穩油價的決心已達空前最高! 周二( 4 月 22 日)加拿大阿爾伯塔省省長 Kenney 稱阿拉伯塔省正與美國德克薩斯州最高能源監管機構鐵路委員會( RRC )、美國能源部討論減產一事,預計減產幅度將達 40 萬桶 / 日。 與此同時,沙特此前曾表示若有需要將額外實施減產;委內瑞拉總統馬杜羅提議 5 月 10 日舉行 OPEC+ 委員會會議;特朗普稱將研究填補戰略石油儲備( SPR ),將儲備高達 7500 萬桶石油。 與此同時,美國方面有關第四輪刺激方案的談判將於短期內開啟,同時推動重啟經濟計劃。有意思的是,周二( 4 月 21 日)據路透報價, WTI 原油期貨 5 月合約重回正值,報 2.5 美元 / 桶,漲幅 106.75% ! 總結而言,筆者認為隔夜油價的暴跌更多是對各大產油國及全球經濟體發出的警告,而在此情況下預計更多有關原油的利好消息將陸續公布,油價的轉折點有望將於第二季度到來 。 投資者日內需關注美國德克薩斯州減產的相關消息,一旦德克薩斯州確認減產,預計將有更多美國地區加入減產行列。

紐約原油 技術分析:6月期貨考驗20.0美元水平,短期仍將維持跌勢

WTI 原油日線圖:

按圖放大 日線圖顯示,油價目前仍維持於日線圖下降通道運行,並錄得連續七日下跌,但後市仍將大概率再度下行考驗20.0美元下方水平,短期跌勢仍將延續。 但需留意的是,油價進一步大幅下行空間有限,因而油價後市若企穩並出現大幅反彈,需警惕中期跌勢完結的可能。(Billy撰)

https://www.dailyfxasia.com/cn/cmarkets/20200421-11317.html

【白銀】油價暴跌拖累白銀價格,警惕市場拋售潮再現

2020年4月21日 09:15

Cindy Chen

, 分析師

摘要:白銀價格在疫情爆發期間與股市走勢相同,與美元走勢相反;昨日油價暴跌拖累了同樣作為貴金屬的白銀價格。白銀價格跌破始於3月以來的上升趨勢線,似乎即將重返下行趨勢,警惕市場拋售潮再現。

按圖放大 白銀價格 在武漢肺炎COVID-19疫情爆發期間,與股市走勢相一致,與美元走勢相反。3月下旬,隨時廣泛的封鎖令導致全球經濟陷入停滯,給信貸市場帶來了壓力,並引發清算潮,黃金價格與股市、多數G10貨幣匯率以及周期敏感的大宗商品等資產一同大幅下跌。

Dailyfx 獨家交易指南,適用於全球市場分析 按圖放大 美元也意料之中地在此背景下大幅上漲。隨着融資成本飆升,市場參與者紛紛出逃投資組合,以確保獲得資本,並減少對高風險波動的風險敞口,最具流動性的現金-美元-自然成為受益者。美聯儲推出了一系列前所未有的寬鬆措施,緩解了融資壓力。

按圖放大 目前白銀價格似乎再次恢復了下行趨勢。上面4小時圖來看,白銀價格跌破了始於3月中旬以來的上升去趨勢線。倉位的調整似乎也表明,修正性的上行趨勢已經結束,下行趨勢即將恢復。短期支撐位關注13.55/82,阻力位關注15.84,只有上破該水平才有可能緩解白銀價格的賣盤壓力。

交易策略出現問題?你需要避免這些交易錯誤和教訓 這種逆轉對更廣泛的市場情緒可能意味着什麼還有待觀察。然而,在日益二元化的資產世界中,白銀日益親風險、反美元的一面越來越吸引人的注意。隨着市場消化了美聯儲提振信貸的舉措,重新關注全球商業周期的糟糕狀況,新一輪的拋售壓力可能表明,近期樂觀情緒在更大範圍內消散。(Ilya

Spivak撰,Cindy譯)

按圖放大

按圖放大 按圖放大美國GDP走勢 圖源:CNN

按圖放大美國GDP走勢 圖源:CNN 按圖放大在隨後的新聞發布會上,美聯儲主席鮑威爾表示,企業債券收購和貸款計劃「即將就緒」,這意味着,美聯儲或將成為美國最大的垃圾債券和不良資產持有人。鮑威爾還稱,美國經濟無法迅速脫困,復工可能會造成新一輪的疫情爆發。

按圖放大在隨後的新聞發布會上,美聯儲主席鮑威爾表示,企業債券收購和貸款計劃「即將就緒」,這意味着,美聯儲或將成為美國最大的垃圾債券和不良資產持有人。鮑威爾還稱,美國經濟無法迅速脫困,復工可能會造成新一輪的疫情爆發。 按圖放大

按圖放大